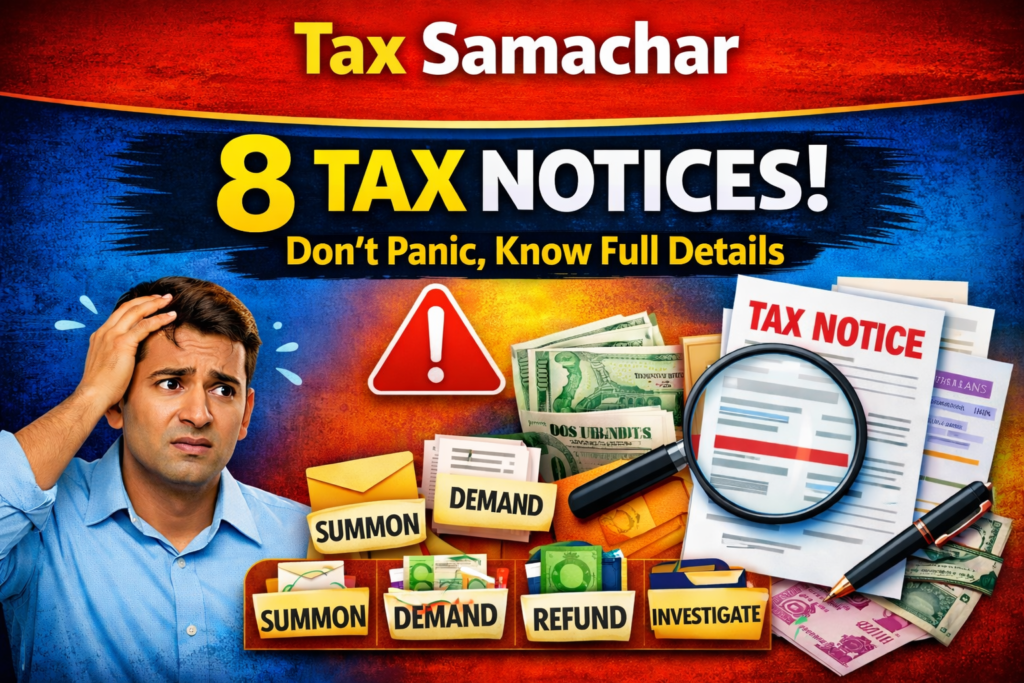

इनकम टैक्स विभाग से मिलने वाले 8 नोटिस (सूचनाओं) के बारे में पूरी जानकारी। जानें कि धारा 142(1), 143(2), 148 आदि नोटिस का क्या मतलब है और हर नोटिस पर क्यों नहीं घबराना चाहिए। Tax Samachar पर पढ़ें विस्तार से।

क्या आपने भी इनकम टैक्स रिटर्न (ITR) फाइल करने के बाद कोई नोटिस प्राप्त किया है और चिंता में हैं? अक्सर लोग ‘इनकम टैक्स’ नोटिस का नाम सुनते ही घबरा जाते हैं। पर सच यह है कि हर नोटिस डराने या पेनल्टी के लिए नहीं होता। आयकर विभाग कई बार केवल सूचना, स्पष्टीकरण या दस्तावेज़ मांगने के लिए भी नोटिस जारी करता है।

आइए, आज हम आपको आयकर विभाग द्वारा भेजे जाने वाले 8 प्रमुख नोटिस के बारे में विस्तार से बताते हैं। इन्हें समझकर आप सही और त्वरित कार्रवाई कर सकते हैं।

1. धारा 142(1) नोटिस – जानकारी या दस्तावेज़ मांगने हेतु

यह नोटिस तब भेजा जाता है जब अधिकारी को आपके रिटर्न में दर्ज दावों को सत्यापित करने के लिए अतिरिक्त जानकारी या दस्तावेज़ चाहिए होते हैं। यह तब भी जारी किया जा सकता है जब आपने ITR फाइल ही नहीं किया है। इसमें घबराने की बजाय, मांगे गए दस्तावेज़ समय पर जमा कर दें।

2. धारा 133(6) नोटिस – सूचना एकत्र करने हेतु

विभाग को किसी विशेष मामले की जाँच के लिए किसी भी व्यक्ति, बैंक या संस्था से सूचना या दस्तावेज़ मांगने का अधिकार इस धारा के तहत है। यदि आपसे संबंधित कोई जानकारी कहीं और से मांगी गई है, तो आपको इसकी सूचना इस नोटिस के माध्यम से मिल सकती है।

3. धारा 143(1) नोटिस – इंटीमेशन (सूचना)

यह एक सामान्य सूचना है, जो आपके द्वारा दाखिल रिटर्न और विभाग की गणना में अंतर (यदि कोई हो) के बारे में बताती है। इसमें कोई कर देय हो सकता है या रिफंड मिल सकता है। अक्सर यह केवल सूचनार्थ होता है और तत्काल कार्रवाई की आवश्यकता नहीं होती।

4. धारा 143(2) नोटिस – गहन जांच के लिए

यह नोटिस तब जारी होता है जब विभाग आपके रिटर्न की गहन जांच (स्क्रूटनी) करना चाहता है। यह धारा 143(1) नोटिस के बाद आ सकता है या सीधे भी भेजा जा सकता है। इसके जवाब में आपको अपने दावों के समर्थन में और प्रमाण प्रस्तुत करने होते हैं।

5. धारा 148 नोटिस – आय चूकने पर (पुनः आकलन)

यह एक गंभीर नोटिस है, जो तब जारी किया जाता है जब विभाग को यह विश्वास हो जाता है कि करदाता ने कोई आय छुपाई है या उसकी करयोग्य आय पूरी तरह दर्ज नहीं की गई है। इसके तहत पिछले वर्षों का आकलन फिर से खोला जा सकता है।

6. धारा 245 नोटिस – रिफंड की रकम समायोजित करने हेतु

यदि आपका किसी वर्ष रिफंड बनता है, लेकिन पिछले किसी वर्ष का टैक्स, ब्याज या जुर्माना बकाया है, तो विभाग उस रिफंड की रकम को बकाया राशि में समायोजित (एडजस्ट) कर सकता है। इस समायोजन की सूचना यह नोटिस देता है।

7. धारा 156 नोटिस – डिमांड नोटिस (भुगतान की मांग)

जब आकलन पूरा होने के बाद कोई कर, ब्याज या जुर्माना देय हो जाता है, तो उसकी भुगतान मांग करने वाला नोटिस ‘डिमांड नोटिस’ कहलाता है। इसमें देय राशि और भुगतान की अंतिम तिथि स्पष्ट रूप से बताई जाती है।

8. धारा 139(9) नोटिस – दोषपूर्ण रिटर्न

यदि आपके दाखिल किए गए रिटर्न में कोई महत्वपूर्ण जानकारी गायब है या कोई त्रुटि है, तो विभाग इसे ‘दोषपूर्ण’ (डिफेक्टिव) घोषित कर सकता है। यह नोटिस आपको उन त्रुटियों को एक निर्धारित समय में सुधारने का अवसर देता है।

नोट: किसी भी नोटिस को नज़रअंदाज़ न करें। प्रत्येक नोटिस में दिए गए निर्देशों को ध्यान से पढ़ें, समय सीमा का पालन करें और आवश्यकता पड़ने पर कर सलाहकार से सलाह लें। सही जानकारी और समय पर कार्रवाई ही चिंता दूर करने का सबसे अच्छा तरीका है।

(यह जानकारी सामान्य शैक्षिक उद्देश्य के लिए है। किसी विशिष्ट नोटिस के संबंध में कार्रवाई से पहले कर सलाहकार या चार्टर्ड एकाउंटेंट से परामर्श अवश्य लें।)

Read More :गोल्ड लोन लेने का बना रहे हैं प्लान? पहले जरूर जान लें ये 5 अहम बातें, फिर लें सही फैसला!