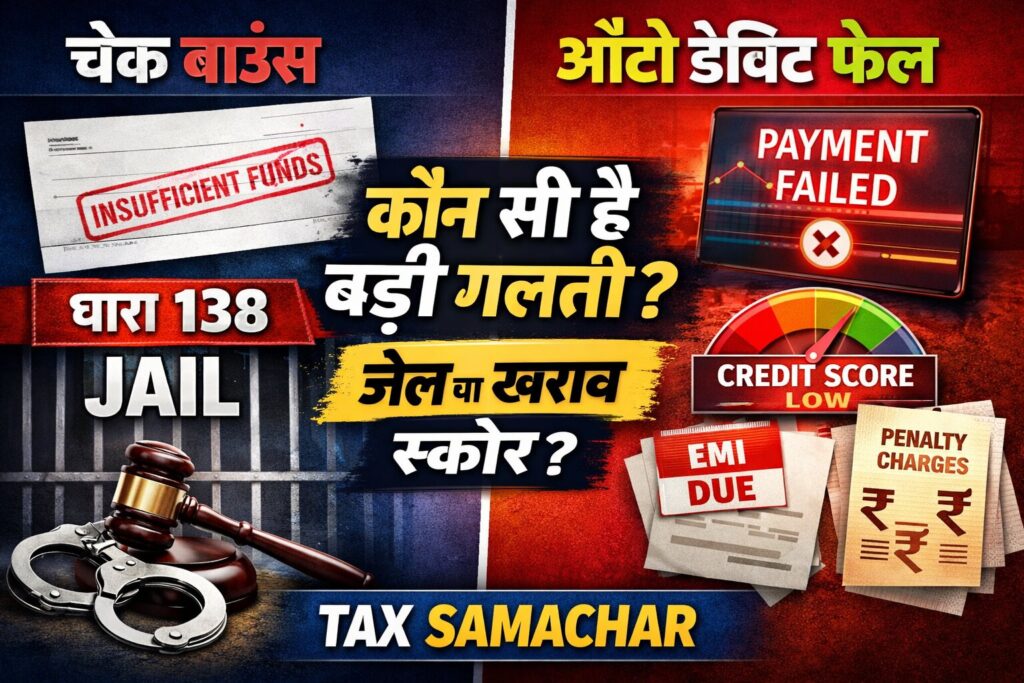

चेक बाउंस और ऑटो डेबिट फेल होने में क्या अंतर है? क्या दोनों में जेल की सजा हो सकती है? जानिए धारा 138, क्रेडिट स्कोर पर असर और बचने के उपाय

आज के डिजिटल दौर में पैसे लेन-देन के तरीके तेजी से बदल रहे हैं। कभी चेक का जमाना हुआ करता था, तो अब ऑटो डेबिट और UPI ने पेमेंट की दुनिया को आसान बना दिया है। लेकिन इस आसानी के साथ कुछ वित्तीय जिम्मेदारियां भी जुड़ी हैं। अक्सर देखा जाता है कि लोग चेक बाउंस की गलती की गंभीरता तो समझते हैं, लेकिन ऑटो डेबिट फेल होने को एक छोटी-मोटी चूक समझ लेते हैं।

ज्यादातर लोग सोचते हैं, “अगर EMI नहीं कटी तो ज्यादा से ज्यादा कुछ सौ रुपये का जुर्माना भर दूंगा और मामला खत्म हो जाएगा।” लेकिन क्या वाकई ऐसा है? क्या ऑटो डेबिट फेल होना चेक बाउंस जितना बड़ा कानूनी अपराध है? अगर आपके मन में भी ऐसे सवाल हैं, तो आज Tax Samachar के इस लेख में हम आपको दोनों में अंतर, कानूनी प्रावधान और आपके वित्तीय स्वास्थ्य पर पड़ने वाले गहरे असर के बारे में विस्तार से बताएंगे। इसलिए इस पूरी पोस्ट को पढ़ें और अपनी वित्तीय सेहत को बचाने के उपाय जानें।

क्या है चेक बाउंस? (What is Cheque Bounce?)

सबसे पहले समझते हैं कि चेक बाउंस की परिभाषा क्या है। जब आप किसी को चेक देते हैं और वह व्यक्ति उसे बैंक में जमा कराता है, लेकिन आपके खाते में पर्याप्त बैलेंस न होने के कारण बैंक उस चेक का भुगतान नहीं कर पाता, तो उसे चेक बाउंस कहा जाता है। बैंक इस चेक को ‘Insufficient Funds’ या ‘अपर्याप्त राशि’ के कारण लौटा देता है।

यह महज एक बैंकिंग गलती नहीं है, बल्कि भारत में इसे एक गंभीर कानूनी और आपराधिक मामला माना जाता है। इसे Negotiable Instruments Act, 1881 की धारा 138 के तहत नियंत्रित किया जाता है।

धारा 138 के तहत सजा और प्रक्रिया:

- कानूनी नोटिस: चेक बाउंस होने पर, जिस व्यक्ति को चेक दिया गया था (पेमेंट प्राप्तकर्ता), वह आपको (चेक जारीकर्ता) एक कानूनी नोटिस भेजता है। इस नोटिस में चेक बाउंस होने की सूचना और राशि मांगी जाती है।

- 15 दिन का समय: नोटिस मिलने के बाद आपके पास 15 दिन का समय होता है भुगतान करने के लिए।

- आपराधिक मुकदमा: अगर आप 15 दिनों के अंदर भी पैसे नहीं चुकाते हैं, तो पेमेंट प्राप्तकर्ता आपके खिलाफ अदालत में आपराधिक शिकायत दर्ज करा सकता है।

- सजा का प्रावधान: अगर अदालत में आपका अपराध साबित हो जाता है, तो आपको 2 साल तक की जेल, या जुर्माना, या दोनों हो सकते हैं।

निष्कर्ष: चेक बाउंस का मामला सीधे आपराधिक न्यायालय तक पहुंच सकता है, जिसमें आपकी छवि खराब हो सकती है, मानसिक परेशानी हो सकती है और जेल जाने का भी खतरा रहता है।

क्या है ऑटो डेबिट या NACH फेल? (What is Auto Debit or NACH Failure?)

अब बात करते हैं ऑटो डेबिट की। ऑटो डेबिट या NACH (National Automated Clearing House) एक सुविधा है, जिसके तहत आप अपने बैंक खाते से किसी कंपनी (जैसे लोन देने वाली संस्था, बीमा कंपनी, मोबाइल कंपनी आदि) को हर महीने एक निश्चित तारीख पर पैसे काटने की अनुमति (मैंडेट) देते हैं।

जब आपकी EMI या क्रेडिट कार्ड का बिल इस सुविधा से नहीं कट पाता है, तो इसे ऑटो डेबिट फेल या NACH फेल कहा जाता है। ऐसा किन कारणों से होता है?

- खाते में पर्याप्त बैलेंस न होना।

- दैनिक लेन-देन की लिमिट (Daily Transaction Limit) पार हो जाना।

- ऑटो डेबिट की लिमिट EMI से कम होना।

- तकनीकी खामी (Technical Glitch)।

ऑटो डेबिट फेल पर क्या होती है कार्रवाई? (Consequences of Auto Debit Failure)

अब सबसे महत्वपूर्ण सवाल: क्या ऑटो डेबिट फेल होने पर चेक बाउंस जैसी कार्रवाई (धारा 138) होती है?

सीधा जवाब है – नहीं। ऑटो डेबिट फेल होने पर आपके खिलाफ धारा 138 के तहत आपराधिक मामला दर्ज नहीं होता है। क्योंकि कानून में स्पष्ट रूप से केवल ‘चेक’ का जिक्र है। NACH मैंडेट या ऑटो डेबिट एक डिजिटल निर्देश है, चेक नहीं।

लेकिन इसका मतलब यह बिल्कुल नहीं कि यह मामूली बात है। ऑटो डेबिट फेल होने के गंभीर आर्थिक और वित्तीय परिणाम होते हैं, जो लंबे समय में आपको चेक बाउंस से भी ज्यादा नुकसान पहुंचा सकते हैं। आइए जानते हैं वो क्या हैं:

1. गिरता है क्रेडिट स्कोर (Credit Score Impact)

जब आपकी EMI या क्रेडिट कार्ड का बिल ऑटो डेबिट से नहीं कट पाता है, तो बैंक या NBFC (लेंडर) इसे एक चूक (Default) के रूप में रिकॉर्ड करता है। इसे ‘डेज पास्ट ड्यू’ (DPD – Days Past Due) कहा जाता है।

- कितना गिरता है स्कोर? एक बार EMI फेल होने पर आपका क्रेडिट स्कोर 50 से 100 अंक तक गिर सकता है।

- लंबा असर: CIBIL, Experian, Equifax जैसी क्रेडिट ब्यूरो कंपनियां यह डेटा अपने पास रखती हैं। लगातार डिफॉल्ट होने पर आपकी क्रेडिट रिपोर्ट खराब हो जाती है।

2. लोन और क्रेडिट कार्ड पर असर (Future Loan Impact)

खराब क्रेडिट स्कोर का सीधा असर आपके भविष्य के फाइनेंशियल प्लान पर पड़ता है।

- नया लोन (होम लोन, कार लोन, पर्सनल लोन) मिलना मुश्किल हो जाता है।

- नए क्रेडिट कार्ड के लिए आवेदन रिजेक्ट हो सकता है।

- अगर लोन मिल भी जाता है, तो ब्याज दरें (Interest Rates) बहुत अधिक हो सकती हैं, क्योंकि बैंक आपको ‘हाई-रिस्क’ कैटेगरी में रखता है।

3. भारी पेनल्टी और चार्जेस (Heavy Penalties)

EMI फेल होने पर बैंक या NBFC तुरंत जुर्माना वसूलता है।

- बाउंस चार्जेस: आमतौर पर बैंक हर फेल ट्रांजैक्शन पर ₹250 से ₹500 तक का चार्ज लेते हैं।

- ब्याज में बढ़ोतरी: कुछ मामलों में, खासकर क्रेडिट कार्ड में, एक बार पेमेंट मिस होने पर आपको बाकी राशि पर बहुत अधिक ब्याज (जैसे 30-40% प्रति वर्ष) देना पड़ सकता है।

4. कानूनी नोटिस तो आएगा ही (Civil Liability)

हालांकि यह आपराधिक मामला नहीं है, लेकिन यह एक सिविल मामला (दिवानी मामला) जरूर है। लगातार पेमेंट न होने पर लेंडर आपको रिकवरी एजेंसी या वकील के जरिए नोटिस भेज सकता है और राशि वसूलने के लिए सिविल कोर्ट में केस कर सकता है।

चेक बाउंस vs ऑटो डेबिट फेल: सीधा अंतर (Comparison Table)

| आधार | चेक बाउंस | ऑटो डेबिट/मैंडेट फेल |

|---|---|---|

| कानूनी प्रावधान | हां, धारा 138, NI Act (आपराधिक) | नहीं (आपराधिक नहीं, सिविल मामला) |

| जेल का प्रावधान | हां, 2 साल तक | नहीं |

| बैंक पेनल्टी | हां | हां |

| क्रेडिट स्कोर पर असर | हां | हां (गंभीर असर) |

| कोर्ट केस का खतरा | हां (आपराधिक मुकदमा) | हां (सिविल वसूली का केस) |

| भविष्य के लोन पर असर | हां | हां (बहुत लंबे समय तक) |

क्यों नहीं माननी चाहिए ऑटो डेबिट फेल को ‘छोटी गलती’?

चेक बाउंस में आपको तुरंत कानूनी नोटिस मिल जाता है और आप सतर्क हो जाते हैं, लेकिन ऑटो डेबिट फेल होने पर अक्सर लोग इसे अनदेखा कर देते हैं क्योंकि उन्हें लगता है कि “पैसे कटे ही नहीं, तो चुकाएंगे क्या?”

यह सोच सबसे खतरनाक है। ऑटो डेबिट फेल एक साइलेंट किलर की तरह है। यह धीरे-धीरे आपका क्रेडिट स्कोर खराब करता है, और जब आप कोई बड़ा लोन लेने जाते हैं, तब आपको पता चलता है कि आपकी फाइनेंशियल रिपुटेशन पहले ही ध्वस्त हो चुकी है।

याद रखें: CIBIL सीधे आपके सेविंग अकाउंट की जानकारी नहीं रखता, लेकिन बैंक और NBFC हर महीने आपके लोन और क्रेडिट कार्ड अकाउंट की जानकारी (भुगतान समय पर हुआ या नहीं) CIBIL को भेजते हैं। यही जानकारी आपका स्कोर बिगाड़ देती है।

बार-बार गलती तो लंबी सजा जैसी स्थिति (Chronic Defaulters)

एक बार की चूक को मैनेज किया जा सकता है। लेकिन अगर आपकी आदत बन गई है कि हर दूसरे महीने EMI फेल हो जाती है, तो इसके परिणाम भुगतने के लिए तैयार रहिए:

- हाई-रिस्क ग्राहक: बैंक आपको अपनी ब्लैकलिस्ट में डाल सकते हैं।

- अकाउंट बंद होने का खतरा: कुछ मामलों में बैंक आपका चालू या बचत खाता ही बंद कर सकते हैं।

- लीगल रिकवरी: लोन की राशि वसूलने के लिए सरकारी वसूली अभियान (Recovery Proceedings) भी शुरू हो सकते हैं।

पेमेंट फेल होने से पहले क्या करें? (What to do before a Payment Failure?)

अगर आपको अंदेशा है कि इस महीने आपके खाते में पर्याप्त बैलेंस नहीं है और EMI फेल हो सकती है, तो घबराएं नहीं, बल्कि ये छोटे-छोटे कदम उठाएं:

- लेंडर को तुरंत सूचना दें (Inform the Lender): बैंक या NBFC के कस्टमर केयर से संपर्क करें और उन्हें अपनी स्थिति के बारे में बताएं। कई बार बैंक आपको समय (Grace Period) देकर पेनल्टी या CIBIL रिपोर्टिंग से बचा सकते हैं।

- पेमेंट की नई तारीख तय करें (Reschedule Payment): कुछ लेंडर आपको ऑनलाइन पोर्टल के जरिए अपनी EMI की तारीख बदलने की सुविधा देते हैं।

- तुरंत मैन्युअल पेमेंट करें (Manual Payment): जैसे ही आपको पता चले कि ऑटो डेबिट फेल हो गया है, तुरंत खुद ऑनलाइन बैंकिंग या UPI से पैसे चुका दें। इससे DPD रिपोर्ट होने का खतरा कम हो जाता है।

ऑटो डेबिट में बरतें ये सावधानियां (Precautions to Avoid Auto Debit Failure)

ऑटो डेबिट सुविधा का इस्तेमाल करते समय इन बातों का हमेशा ध्यान रखें:

- लिमिट चेक करें: आपकी ऑटो डेबिट की लिमिट आपकी EMI से कम तो नहीं? अगर EMI 5000 रुपये है और आपने ऑटो डेबिट की लिमिट 4000 रखी है, तो पैसा कटेगा ही नहीं।

- क्लियर बैलेंस देखें: हो सकता है खाते में पैसा हो, लेकिन वह ‘होल्ड’ (Hold) पर हो। सुनिश्चित करें कि ‘क्लियर बैलेंस’ (Clear Balance) EMI के बराबर हो।

- मल्टीपल ट्रांजैक्शन से बचें: अगर उसी दिन कई ऑटो डेबिट (जैसे SIP, बीमा, केबल बिल) शेड्यूल हैं, तो संभावना है कि बैंक की डेली डेबिट लिमिट पार हो जाए। ऐसे में आपकी सबसे जरूरी EMI फेल हो सकती है।

निष्कर्ष: असली सबक क्या है? (Conclusion)

दोस्तों, Tax Samachar आपको सलाह देता है कि वित्तीय लेन-देन में किसी भी तरह की लापरवाही न करें।

- चेक बाउंस सीधे तौर पर कानूनी अपराध है, जो आपको जेल भी पहुंचा सकता है।

- ऑटो डेबिट फेल आपराधिक अपराध नहीं है, लेकिन यह एक वित्तीय कीटाणु की तरह है, जो आपके भविष्य को खोखला कर सकता है। पेनल्टी, गिरता क्रेडिट स्कोर और लोन न मिलने की समस्या इसके गंभीर परिणाम हैं।

दोनों ही स्थितियों से बचने का एक ही तरीका है: अपने खाते में पर्याप्त बैलेंस बनाए रखें और अपने पेमेंट शेड्यूल को ट्रैक करें। थोड़ी सी सावधानी आपको बड़ी मुसीबतों से बचा सकती है।

आर्टिकल से जुड़े महत्वपूर्ण सवाल (FAQs)

Q1: क्या ऑटो डेबिट फेल होना कोई आपराधिक अपराध है?

नहीं, यह धारा 138 के तहत आपराधिक अपराध नहीं है, लेकिन यह एक सिविल डिफॉल्ट है जिसमें भारी पेनल्टी और क्रेडिट स्कोर खराब होने का जोखिम है.

Q2: क्या चेक बाउंस होने पर सच में जेल हो सकती है?

हां, अगर केस चलता है और आप दोषी पाए जाते हैं तो NI Act, 1881 की धारा 138 के तहत 2 साल तक की सजा हो सकती है.

Q3: एक बार EMI मिस हो जाने से CIBIL स्कोर पर कितना असर पड़ता है?

आपकी मौजूदा रिपोर्ट और पेमेंट हिस्ट्री पर निर्भर करता है, लेकिन आमतौर पर एक मिस्ड EMI से 50 से 100 अंक तक का गिरावट आ सकती है.

Q4: क्या बैंक में पैसा होते हुए भी ऑटो डेबिट फेल हो सकता है?

बिल्कुल हो सकता है। अगर आपने ऑटो डेबिट की लिमिट EMI से कम रखी है, या डेली ट्रांजैक्शन लिमिट पार हो गई है, तो पैसा होते हुए भी EMI नहीं कटेगी.

Q5: अगर ऑटो डेबिट फेल हो गया और मैंने तुरंत पैसे चुका दिए, तो क्या CIBIL पर असर पड़ेगा?

अक्सर, अगर आप बिल की ड्यू डेट के 30 दिनों के अंदर पेमेंट कर देते हैं, तो कई बैंक इसे CIBIL को डिफॉल्ट के रूप में रिपोर्ट नहीं करते हैं। लेकिन यह बैंक की नीति पर निर्भर करता है। फिर भी, बेहतर है कि देरी न करें।

Read More:EMI का बोझ बन रहा है ‘सर का दर्द’? ये आसान फॉर्मूला देगा आपको मंथली टेंशन से छुटकारा!