कर्मचारी की मृत्यु पर परिवार को मिलता है ईडीएलआई का लाभ। जानें फॉर्म 5 IF कैसे भरें, किन दस्तावेजों की जरूरत, कहां करें आवेदन और 30 दिनों में दावा निपटान की प्रक्रिया।

विषय सूची

- परिचय: ईडीएलआई योजना क्या है?

- ईडीएलआई योजना का इतिहास और उद्देश्य

- ईडीएलआई योजना की मुख्य विशेषताएं

- पात्रता: कौन-कौन ले सकता है लाभ?

- बीमा कवर राशि: कितना मिलता है?

- ईडीएलआई कैलकुलेशन: पूरा फॉर्मूला समझें

- अंशदान (Contribution): कितना देना होता है?

- दावा प्रक्रिया: कैसे मिलेगा पैसा?

- आवश्यक दस्तावेज

- दावा निपटान की समयसीमा और ब्याज

- ई-नॉमिनेशन क्यों है जरूरी?

- नियोक्ता की जिम्मेदारियां

- अक्सर पूछे जाने वाले सवाल (FAQs)

- निष्कर्ष और सुझाव

1. परिचय: ईडीएलआई योजना क्या है?

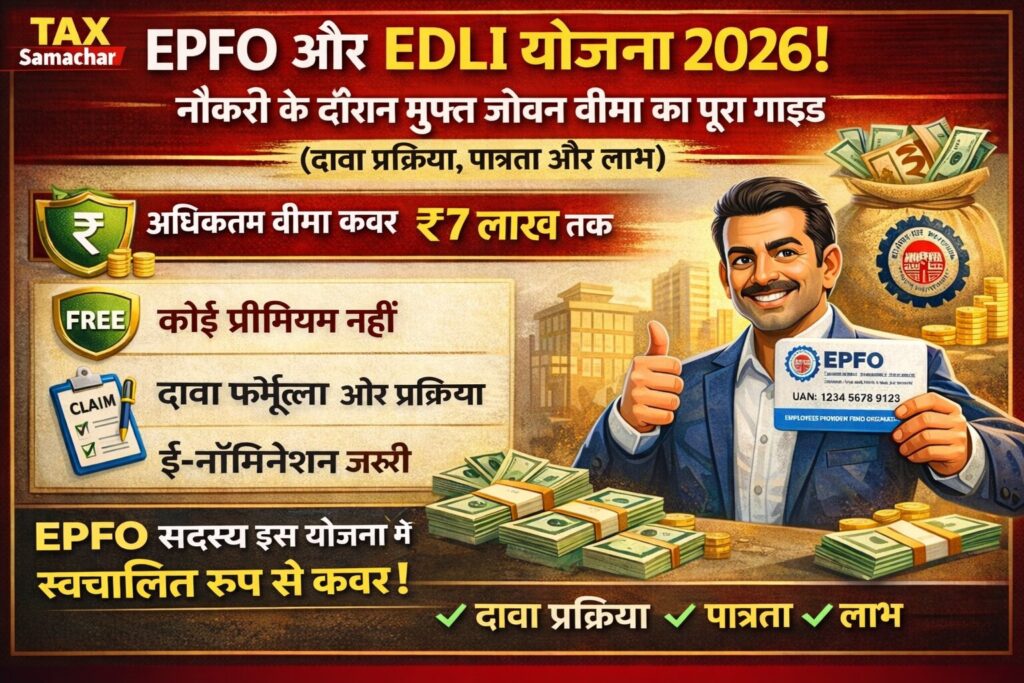

क्या आप जानते हैं कि आपके पीएफ खाते के साथ एक मुफ्त जीवन बीमा भी जुड़ा हुआ है? जी हां, अगर आप निजी क्षेत्र में नौकरी करते हैं और आपका ईपीएफ खाता है, तो आप कर्मचारी जमा संबद्ध बीमा योजना (EDLI – Employees’ Deposit Linked Insurance Scheme) के तहत स्वचालित रूप से कवर हैं।

ईडीएलआई कर्मचारी भविष्य निधि संगठन (EPFO) द्वारा संचालित एक सामाजिक सुरक्षा योजना है, जो नौकरी के दौरान कर्मचारी की मृत्यु होने पर उसके परिवार को एकमुश्त आर्थिक सहायता प्रदान करती है। सबसे अच्छी बात यह है कि इसके लिए कर्मचारी को कोई अलग से प्रीमियम नहीं देना पड़ता – नियोक्ता वहन करता है यह खर्च।

यह मार्गदर्शिका टैक्स संचार की ओर से प्रस्तुत है, जिसमें हम ईडीएलआई योजना को विस्तार से समझाएंगे और बताएंगे कि आप और आपका परिवार इसका लाभ कैसे उठा सकते हैं।

2. ईडीएलआई योजना का इतिहास और उद्देश्य

शुरुआत: ईडीएलआई योजना 1976 में शुरू की गई थी।

उद्देश्य: निजी क्षेत्र के कर्मचारियों को वह सामाजिक सुरक्षा प्रदान करना जो सरकारी कर्मचारियों को मिलती है। जब किसी कर्मचारी की नौकरी के दौरान मृत्यु हो जाती है, तो उसके परिवार को आर्थिक संकट का सामना करना पड़ता है। ईडीएलआई इसी संकट को कम करने के लिए बनाई गई।

प्रमुख संशोधन:

- फरवरी 2018: न्यूनतम लाभ ₹2.5 लाख किया गया

- 15 फरवरी 2020 से: ₹2.5 लाख न्यूनतम लाभ लागू

- 28 अप्रैल 2021: अधिकतम लाभ ₹7 लाख किया गया

- 2026: नियम और प्रक्रियाएं और अधिक सरल बनाई गईं

3. ईडीएलआई योजना की मुख्य विशेषताएं

| विशेषता | विवरण |

|---|---|

| बीमा कवर | अधिकतम ₹7 लाख, न्यूनतम ₹2.5 लाख |

| अंशदान (कर्मचारी) | शून्य (पूरी तरह मुफ्त) |

| अंशदान (नियोक्ता) | मूल वेतन का 0.5% (अधिकतम ₹75 प्रति माह) |

| पात्रता | सभी ईपीएफ सदस्य स्वचालित रूप से कवर |

| कवरेज क्षेत्र | दुनिया भर में (भारत या विदेश में मृत्यु) |

| दावा निपटान | 30 दिनों के भीतर, वरना 12% ब्याज |

| नामांकन | ई-नॉमिनेशन अनिवार्य |

4. पात्रता: कौन-कौन ले सकता है लाभ?

पात्र कर्मचारी:

- कोई भी कर्मचारी जो ईपीएफ का सदस्य है

- मूल वेतन ₹15,000 प्रति माह तक (यदि अधिक है तो भी कवर, लेकिन गणना ₹15,000 पर ही होगी)

- निजी क्षेत्र के कर्मचारी

- अनुबंधित कर्मचारी भी कवर

- 20 से अधिक कर्मचारियों वाले संगठन के कर्मचारी

महत्वपूर्ण बिंदु:

- कोई न्यूनतम सेवा अवधि नहीं (हां, 12 महीने से कम होने पर लाभ थोड़ा अलग हो सकता है)

- नौकरी बदलने पर भी कवरेज जारी रहती है (उसी यूएएन के साथ)

- विदेश में कार्यरत भारतीय कर्मचारी भी कवर

कौन नहीं ले सकता लाभ?

- वह कर्मचारी जिसने नौकरी छोड़ दी है (सेवा के दौरान मृत्यु अनिवार्य)

- वह संगठन जिसने ईपीएफ से छूट ले रखी हो

5. बीमा कवर राशि: कितना मिलता है?

अधिकतम बीमा कवर: ₹7 लाख

न्यूनतम बीमा कवर: ₹2.5 लाख

कवर राशि का विवरण:

| कंपोनेंट | राशि |

|---|---|

| 30 दिनों का औसत वेतन (अधिकतम ₹15,000 पर) | ₹4,50,000 |

| बोनस (28 अप्रैल 2021 से) | ₹2,50,000 |

| कुल अधिकतम | ₹7,00,000 |

उदाहरण:

यदि किसी कर्मचारी का पिछले 12 महीनों का औसत मूल वेतन ₹15,000 है:

- वेतन घटक: 30 × ₹15,000 = ₹4,50,000

- बोनस: ₹2,50,000

- कुल: ₹7,00,000

6. ईडीएलआई कैलकुलेशन: पूरा फॉर्मूला समझें

नियम 1: निरंतर सेवा (12 महीने या अधिक)

यदि कर्मचारी की मृत्यु से पहले 12 महीने निरंतर सेवा है (अधिकतम 60 दिन का गैप स्वीकार्य), तो:

फॉर्मूला:

- वेतन घटक: 35 × पिछले 12 महीनों का औसत मूल वेतन (अधिकतम ₹15,000)

- पीएफ घटक: पिछले 12 महीनों के औसत ईपीएफ बैलेंस का 50% (अधिकतम ₹1,75,000)

अधिकतम:

- वेतन घटक: 35 × ₹15,000 = ₹5,25,000

- पीएफ घटक: अधिकतम ₹1,75,000

- कुल: ₹7,00,000

नियम 2: अल्प सेवा (12 महीने से कम)

यदि 12 महीने की निरंतर सेवा नहीं है:

- ₹50,000 का आधार लाभ

- पीएफ बैलेंस के आधार पर अतिरिक्त राशि

- कुछ प्रतिशत वृद्धि लागू

महत्वपूर्ण सूत्र (सरल):

ईडीएलआई लाभ = (30 × औसत मासिक वेतन) + ₹2,50,000 बोनस

(अधिकतम ₹7 लाख)

7. अंशदान (Contribution): कितना देना होता है?

अंशदान तालिका:

| योजना | कर्मचारी अंशदान | नियोक्ता अंशदान |

|---|---|---|

| ईपीएफ | 12% (मूल + महंगाई भत्ता) | 3.67% (मूल + महंगाई भत्ता) |

| ईपीएस | – | 8.33% (मूल + महंगाई भत्ता) |

| ईडीएलआई | – | 0.5% (अधिकतम ₹75 प्रति माह) |

महत्वपूर्ण बिंदु:

- कर्मचारी का कोई अंशदान नहीं

- नियोक्ता का अधिकतम अंशदान ₹75 प्रति माह प्रति कर्मचारी

- यदि संगठन में 20 से अधिक कर्मचारी हैं, तो ईडीएलआई अनिवार्य

- नियोक्ता धारा 17(2ए) के तहत छूट ले सकते हैं यदि वे बेहतर निजी बीमा प्रदान करते हैं

8. दावा प्रक्रिया: कैसे मिलेगा पैसा?

चरण 1: फॉर्म भरें

- फॉर्म 5 IF भरें (ईडीएलआई दावे के लिए)

- साथ में फॉर्म 20 (ईपीएफ निकासी के लिए) और फॉर्म 10C/10D (ईपीएस के लिए) भी भर सकते हैं

चरण 2: नियोक्ता से सत्यापन

- फॉर्म पर नियोक्ता के हस्ताक्षर और मुहर अनिवार्य

- यदि नियोक्ता उपलब्ध नहीं है, तो निम्न में से किसी से सत्यापन कराएं:

- बैंक मैनेजर

- सांसद/विधायक

- गजटेड अधिकारी

- मजिस्ट्रेट

- पोस्ट मास्टर

- ईपीएफ क्षेत्रीय समिति के सदस्य

चरण 3: दस्तावेज जमा करें

सभी दस्तावेज क्षेत्रीय ईपीएफ कार्यालय या ऑनलाइन पोर्टल पर जमा करें

चरण 4: ट्रैक करें

दावे की स्थिति ऑनलाइन ट्रैक करें

ऑनलाइन दावा प्रक्रिया:

- यूएएन पोर्टल (https://unifiedportal-mem.epfindia.gov.in) पर लॉगिन करें

- “मृत्यु दावा” विकल्प चुनें

- फॉर्म 5 IF ऑनलाइन भरें

- दस्तावेज अपलोड करें

- सबमिट करें और रसीद डाउनलोड करें

9. आवश्यक दस्तावेज

| दस्तावेज | विवरण |

|---|---|

| फॉर्म 5 IF | पूरा भरा हुआ और सत्यापित |

| मृत्यु प्रमाण पत्र | मूल या सत्यापित प्रति |

| नामांकन विवरण | ईपीएफ खाते में दर्ज नामांकन |

| उत्तराधिकार प्रमाण पत्र | यदि कोई नामांकन नहीं है |

| संरक्षकता प्रमाण पत्र | यदि नाबालिग की ओर से दावा |

| कैंसिल चेक | खाता सत्यापन के लिए |

| आधार कार्ड | पहचान प्रमाण |

| बैंक पासबुक कॉपी | खाता विवरण के लिए |

10. दावा निपटान की समयसीमा और ब्याज

समयसीमा:

- ईपीएफओ को वैध दावा मिलने के 30 दिनों के भीतर निपटान करना अनिवार्य

- यह अवधि सभी दस्तावेज पूरे होने के दिन से शुरू होती है

देरी पर ब्याज:

यदि 30 दिनों में दावा निपटान नहीं होता है, तो:

- देरी की अवधि के लिए 12% वार्षिक ब्याज देना होगा

- यह ब्याज देय राशि के साथ अतिरिक्त दिया जाता है

दावा अस्वीकार के कारण:

- नामांकन अपडेट नहीं

- यूएएन में नाम/जन्मतिथि का मिलान न होना

- नियोक्ता ने नियमित योगदान नहीं दिया

- सेवा में अंतर 60 दिनों से अधिक

- मृत्यु नौकरी छोड़ने के बाद हुई

11. ई-नॉमिनेशन क्यों है जरूरी?

ई-नॉमिनेशन का महत्व:

अधिकांश दावों में देरी का सबसे बड़ा कारण नामांकन अपडेट न होना है। ई-नॉमिनेशन से:

- दावा प्रक्रिया तेज होती है

- कानूनी वारिसों को ढूंढने में समय नहीं लगता

- विवाद की संभावना कम होती है

कैसे करें ई-नॉमिनेशन अपडेट:

- यूएएन पोर्टल पर लॉगिन करें

- “मैनेज” → “ई-नॉमिनेशन” पर जाएं

- नामांकन विवरण भरें

- परिवार के सदस्यों का विवरण जोड़ें

- डिजिटल हस्ताक्षर से सबमिट करें

क्या हो अगर नामांकन नहीं?

- कानूनी वारिसों को उत्तराधिकार प्रमाण पत्र लाना होगा

- प्रक्रिया लंबी हो जाती है

- परिवार के सदस्यों के बीच विवाद हो सकता है

12. नियोक्ता की जिम्मेदारियां

नियोक्ता के लिए अनिवार्य कर्तव्य:

- समय पर योगदान: हर महीने ईपीएफ, ईपीएस और ईडीएलआई का योगदान जमा करना

- सटीक पेरोल: कर्मचारियों का सही वेतन विवरण रखना

- ई-नॉमिनेशन: कर्मचारियों को नामांकन अपडेट करने के लिए प्रेरित करना

- दावा सहायता: कर्मचारी के परिवार को दावा प्रक्रिया में मदद करना

- रिकॉर्ड संरक्षण: सभी भुगतानों का डिजिटल रिकॉर्ड रखना

गैर-अनुपालन पर दंड:

- ब्याज और जुर्माना लग सकता है

- कानूनी कार्रवाई हो सकती है

- दावा निपटान में देरी हो सकती है

धारा 17(2ए) के तहत छूट:

नियोक्ता ईडीएलआई से छूट ले सकते हैं यदि:

- वे बेहतर समूह जीवन बीमा योजना प्रदान करते हैं

- ईपीएफओ से अनुमोदन प्राप्त है

- लाभ ईडीएलआई से कम नहीं हैं

13. अक्सर पूछे जाने वाले सवाल (FAQs)

सवाल 1: क्या ईडीएलआई सभी कर्मचारियों के लिए स्वचालित है?

हां, यदि आप ईपीएफ सदस्य हैं और आपका नियोक्ता ईपीएफ अधिनियम के तहत कवर है, तो आप स्वचालित रूप से ईडीएलआई के तहत कवर हैं। कोई अलग से आवेदन या फॉर्म भरने की जरूरत नहीं है।

सवाल 2: क्या कोई न्यूनतम सेवा अवधि है?

कवर होने के लिए कोई न्यूनतम सेवा अवधि नहीं है। लेकिन 12 महीने से कम सेवा होने पर लाभ की गणना थोड़ी अलग हो सकती है। न्यूनतम ₹2.5 लाख का लाभ हालांकि सुनिश्चित है।

सवाल 3: क्या मैं अपना ईडीएलआई कवर बढ़ा सकता हूं?

नहीं, ईडीएलआई एक वैधानिक योजना है और इसमें कवर राशि तय है। यदि अधिक बीमा चाहिए, तो अलग से निजी जीवन बीमा लेना होगा।

सवाल 4: क्या विदेश में मृत्यु होने पर भी लाभ मिलेगा?

हां, ईडीएलआई दुनिया भर में कवर प्रदान करती है। चाहे भारत में हो या विदेश में, यदि मृत्यु नौकरी के दौरान हुई है, तो लाभ मिलेगा।

सवाल 5: दावा कितने दिनों में निपट जाता है?

सभी दस्तावेज मिलने के 30 दिनों के भीतर दावा निपटाना अनिवार्य है। यदि देरी होती है, तो 12% वार्षिक ब्याज देना होगा।

सवाल 6: क्या फॉर्म 5 IF ऑनलाइन भरा जा सकता है?

हां, अब ईपीएफओ पोर्टल पर ऑनलाइन दावा किया जा सकता है। यूएएन पोर्टल पर लॉगिन करके “मृत्यु दावा” विकल्प चुनें।

सवाल 7: अगर नियोक्ता ने योगदान नहीं दिया तो क्या होगा?

यदि नियोक्ता ने योगदान नहीं दिया है, तो भी पात्र कर्मचारी के परिवार को लाभ मिल सकता है, लेकिन प्रक्रिया लंबी हो सकती है। नियोक्ता के खिलाफ कार्रवाई भी हो सकती है।

सवाल 8: क्या ईडीएलआई लाभ कर-मुक्त है?

हां, ईडीएलआई के तहत मिलने वाली राशि आयकर अधिनियम की धारा 10(10डी) के तहत कर-मुक्त है।

सवाल 9: क्या संविदा कर्मचारी भी कवर हैं?

हां, यदि संविदा कर्मचारी ईपीएफ के दायरे में आता है और नियोक्ता ईपीएफ योगदान दे रहा है, तो वह ईडीएलआई के तहत कवर होगा।

सवाल 10: मैं अपना ईडीएलआई कवर कैसे चेक कर सकता हूं?

आप अपने ईपीएफ पासबुक में ईडीएलआई कवर की जानकारी देख सकते हैं। यूएएन पोर्टल पर लॉगिन करके भी देख सकते हैं।

14. निष्कर्ष और सुझाव

ईडीएलआई योजना भारत सरकार की एक महत्वपूर्ण सामाजिक सुरक्षा पहल है, जो निजी क्षेत्र के कर्मचारियों के परिवारों को आर्थिक सुरक्षा प्रदान करती है। बिना किसी अतिरिक्त लागत के मिलने वाला यह ₹7 लाख तक का बीमा कवर किसी भी कर्मचारी के परिवार के लिए बड़ी राहत साबित हो सकता है।

टैक्स संचार की सलाह:

- ई-नॉमिनेशन अपडेट करें: आज ही अपने यूएएन पोर्टल पर लॉगिन करके ई-नॉमिनेशन अपडेट करें

- नियमित जांच: सुनिश्चित करें कि आपका नियोक्ता नियमित रूप से ईपीएफ योगदान जमा कर रहा है

- दस्तावेज सुरक्षित: अपने परिवार को बताएं कि दावा कैसे करना है और जरूरी दस्तावेज कहां रखे हैं

- यूएएन विवरण सही रखें: अपने यूएएन में नाम, जन्मतिथि, बैंक खाता आदि सही रखें

- अतिरिक्त बीमा लें: ईडीएलआई एक बुनियादी सुरक्षा है, इसके अलावा भी पर्याप्त जीवन बीमा लें

याद रखने योग्य मुख्य बातें:

| बात | विवरण |

|---|---|

| मुफ्त बीमा | कर्मचारी को कोई प्रीमियम नहीं देना |

| अधिकतम कवर | ₹7 लाख |

| न्यूनतम कवर | ₹2.5 लाख |

| दावा समय | 30 दिन, वरना 12% ब्याज |

| नामांकन | ई-नॉमिनेशन अनिवार्य |

ईडीएलआई जैसी योजनाएं ही हैं जो “सबका साथ, सबका विकास” की भावना को साकार करती हैं। एक छोटे से योगदान (जो कर्मचारी को नहीं देना) से मिलने वाला यह बड़ा लाभ किसी भी परिवार के लिए संकट के समय में संजीवनी का काम कर सकता है।

अस्वीकरण: इस लेख में दी गई जानकारी विभिन्न स्रोतों पर आधारित है और केवल शैक्षिक उद्देश्यों के लिए है। दावा प्रक्रिया या अन्य कानूनी कार्रवाई से पहले कृपया किसी विशेषज्ञ से सलाह लें।