राघव चड्ढा ने संसद में उठाया Joint ITR का मुद्दा! जानें कैसे एक कमाने वाले परिवार को होगा ₹1.92 लाख का फायदा। उदाहरण सहित जानें पूरा कैलकुलेशन।

क्या आपने कभी सोचा है कि दो पड़ोसियों की कुल घरेलू आय (Household Income) एक समान होने के बावजूद, एक परिवार भारी टैक्स भरता है और दूसरा लगभग जीरो टैक्स? यह कोई कल्पना नहीं, बल्कि हमारी मौजूदा आयकर व्यवस्था की एक बड़ी विसंगति है। हाल ही में राज्यसभा सांसद और चार्टर्ड अकाउंटेंट राघव चड्ढा ने इसी समस्या को खत्म करने के लिए संसद में ‘ज्वाइंट इनकम टैक्स रिटर्न’ (Joint ITR) का मुद्दा उठाया, जिसने पूरे देश का ध्यान अपनी ओर खींचा है .

भारत में फिलहाल ‘ज्वाइंट आईटीआर’ की व्यवस्था नहीं है, जहां पति-पत्नी मिलकर एक संयुक्त रिटर्न दाखिल कर सकें। लेकिन अमेरिका, फ्रांस और जर्मनी जैसे विकसित देशों में यह सालों से लागू है . आइए, इस ब्लॉग के माध्यम से विस्तार से समझते हैं कि आखिर यह ज्वाइंट आईटीआर क्या है, राघव चड्ढा का प्रस्ताव क्या कहता है, और इससे आम आदमी की जेब पर क्या असर पड़ सकता है।

क्यों उठा यह मुद्दा? राघव चड्ढा का ‘दो परिवारों’ वाला वायरल उदाहरण

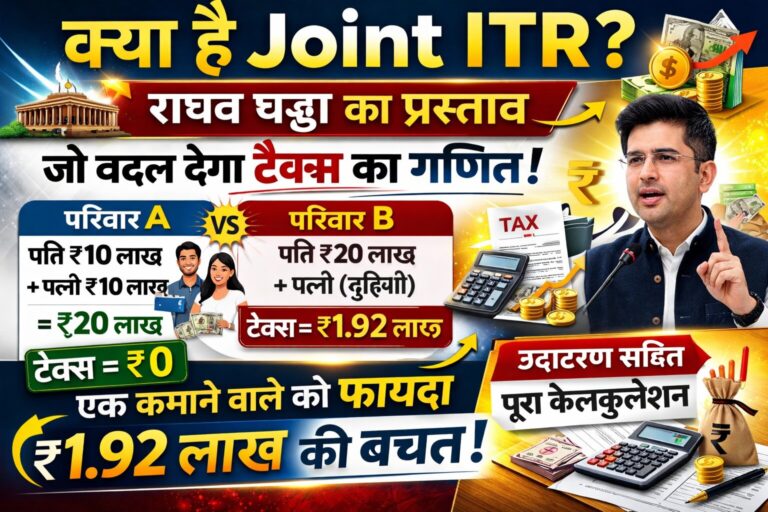

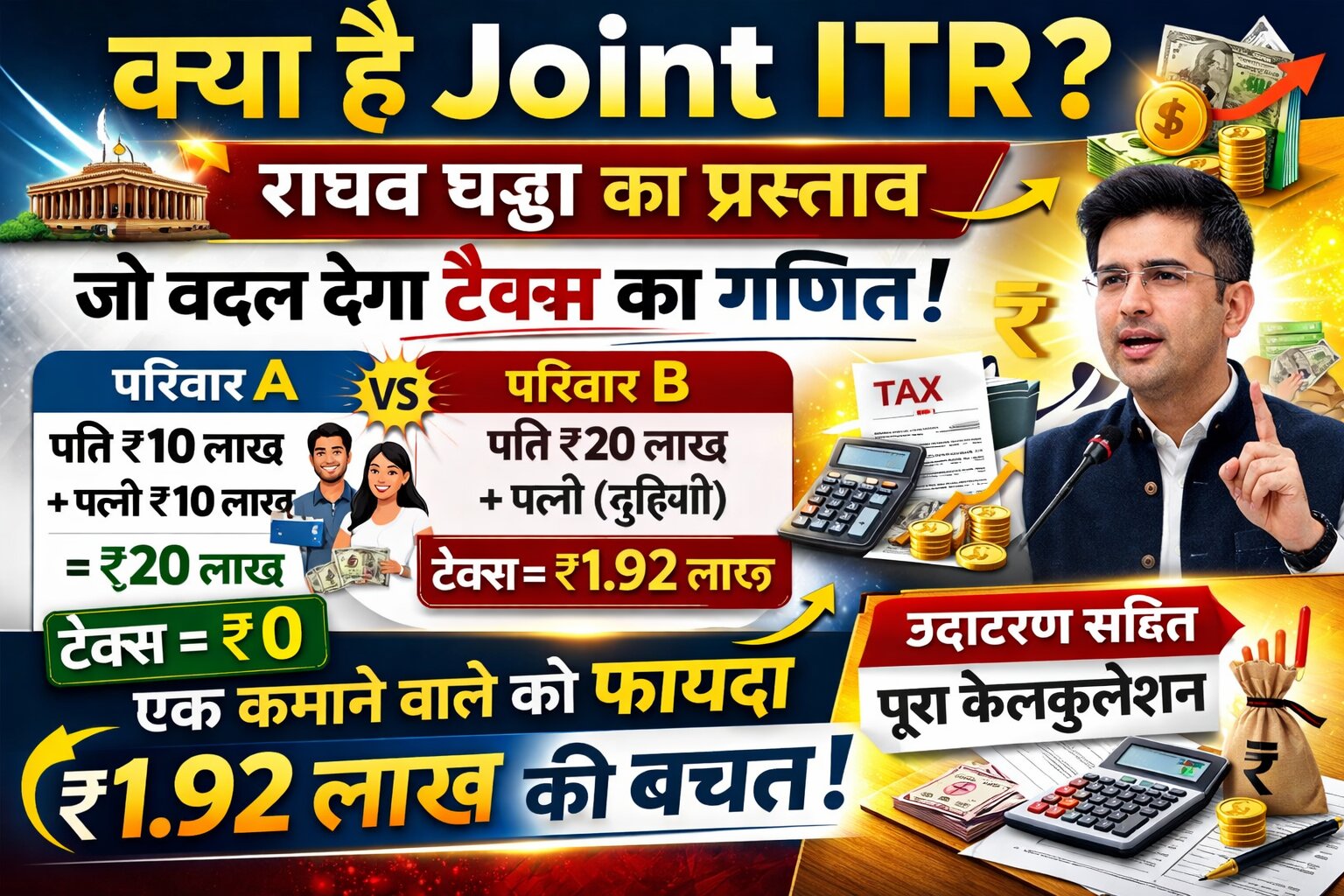

राघव चड्ढा ने अपने संसदीय भाषण में एक बहुत ही सरल और सटीक उदाहरण से बताया कि कैसे मौजूदा सिस्टम एकल-कमाने वाले परिवारों (Single Income Families) के साथ भेदभाव करता है। उन्होंने दो काल्पनिक परिवारों की तुलना की :

- परिवार A (दोहरी आय): इसमें पति और पत्नी दोनों कमाने वाले हैं। पति ₹10 लाख कमाता है और पत्नी भी ₹10 लाख कमाती है। इस तरह इस परिवार की कुल घरेलू आय ₹20 लाख हुई।

- मौजूदा व्यवस्था में: दोनों अलग-अलग रिटर्न भरते हैं। नई कर व्यवस्था (New Tax Regime) में ₹4 लाख तक की छूट और रिबेट के बाद, प्रति व्यक्ति ₹7 लाख से अधिक की आय पर ही टैक्स लगता है। करीब ₹12.75 लाख तक की आमदनी टैक्स फ्री हो जाती है । इस हिसाब से दोनों पर कोई टैक्स नहीं बनता और परिवार की कुल टैक्स देनदारी शून्य हो जाती है।

- परिवार B (एकल आय): यहां केवल पति कमाने वाला है, जो ₹20 लाख सालाना कमाता है। पत्नी गृहिणी हैं और परिवार की देखभाल करती हैं। इस परिवार की कुल घरेलू आय भी ₹20 लाख ही है।

- मौजूदा व्यवस्था में: चूंकि टैक्स सिस्टम इन्हें ‘परिवार’ नहीं, बल्कि ‘अकेला व्यक्ति’ देखता है, इसलिए पति की ₹20 लाख की आय पर पूरा टैक्स लगता है। नई कर व्यवस्था के तहत इस आय पर करीब ₹1.92 लाख का टैक्स बनता है।

चड्ढा ने अपने भाषण में कहा, “एक छत, एक रसोई, एक बजट. लेकिन टैक्स के समय परिवार गायब हो जाता है और पति-पत्नी अजनबी बन जाते हैं। टैक्स सिस्टम सिर्फ दो व्यक्तियों को देखता है, एक परिवार को नहीं।” . उनका तर्क है कि ज्वाइंट आईटीआर आने पर परिवार B का टैक्स भी शून्य हो सकता है, क्योंकि तब ₹20 लाख की आय को दो हिस्सों में बांटकर देखा जाएगा। इस तरह दोनों परिवारों के साथ एक समान व्यवहार होगा।

समझिए ज्वाइंट आईटीआर (Joint ITR) क्या है?

ज्वाइंट आईटीआर का मतलब है कि पति और पत्नी अपनी अलग-अलग आय को जोड़कर एक ही टैक्स रिटर्न फाइल करें। यह व्यवस्था उन्हें एक कर इकाई (Tax Unit) के रूप में मान्यता देती है। इसके प्रमुख सिद्धांत इस प्रकार हैं :

- इनकम पूलिंग (Income Pooling): दोनों पति-पत्नी की आय (सैलरी, बिजनेस, कैपिटल गेन आदि) को जोड़कर एक कुल आय निकाली जाती है।

- संयुक्त छूट और स्लैब (Joint Exemption & Slabs): इस कुल आय पर एक संयुक्त टैक्स स्लैब लागू होता है। उम्मीद की जा रही है कि इसमें बेसिक एग्जेम्पशन लिमिट (छूट की सीमा) मौजूदा व्यक्तिगत सीमा से लगभग दोगुनी कर दी जाएगी।

- डिडक्शन का लाभ: होम लोन ब्याज (Section 24b) या 80C (पीपीएफ, ईएलएसएस, लाइफ इंश्योरेंस) जैसे निवेशों पर मिलने वाली छूट का फायदा दोनों मिलकर बेहतर तरीके से उठा सकते हैं। उदाहरण के लिए, अगर एक व्यक्ति की आय कम है तो वह 80C की पूरी छूट नहीं ले पाता, लेकिन ज्वाइंट फाइलिंग में उसकी बची हुई छूट का इस्तेमाल हो सकता है।

क्या कहता है ICAI का प्रस्ताव?

राघव चड्ढा के हालिया बयान से पहले, देश की सर्वोच्च लेखा संस्था, इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) ने भी बजट 2026 से पहले सरकार को एक विस्तृत प्रस्ताव दिया था। इसमें ज्वाइंट फाइलिंग की रूपरेखा तैयार की गई थी :

- वैकल्पिक व्यवस्था (Optional System): यह अनिवार्य नहीं होगा। जिन जोड़ों को फायदा होगा, वे संयुक्त रिटर्न दाखिल कर सकते हैं, अन्यथा पुरानी या नई व्यक्तिगत व्यवस्था चुन सकते हैं।

- दोहरी पैन अनिवार्यता: दोनों पति-पत्नी के पास वैध पैन कार्ड (PAN) होना अनिवार्य होगा।

- प्रस्तावित टैक्स स्लैब: आईसीएआई ने एक उदाहरणात्मक मॉडल पेश किया है, जिसमें संयुक्त आय पर अलग स्लैब लागू हो सकते हैं:

- ₹0 – ₹8 लाख तक: शून्य कर

- ₹8 – ₹12 लाख पर: 5% (यह अनुमानित है, अंतिम दरें सरकार तय करेगी)

- ₹12 – ₹16 लाख पर: 10%

- उच्च स्लैब: तदनुसार बढ़ते जाएंगे, जैसे कि ₹48 लाख से अधिक आय पर 30% की दर लागू हो सकती है .

- मानक कटौती (Standard Deduction): यदि दोनों सैलरीड हैं, तो संभवतः दोनों को अलग-अलग मानक कटौती का लाभ मिल सकता है।

कैसे होगा फायदा? व्यावहारिक उदाहरण

इसे और स्पष्टता से समझने के लिए कुछ और उदाहरण देखते हैं:

उदाहरण 1: एकल कमाने वाला परिवार

- परिदृश्य: पति की आय: ₹18 लाख, पत्नी की आय: ₹0 (गृहिणी)।

- वर्तमान में टैक्स: पति की ₹18 लाख पर नई व्यवस्था में लगभग ₹1.4 लाख टैक्स देय होगा। पत्नी की छूट की सीमा बेकार चली जाती है।

- ज्वाइंट फाइलिंग में: कुल आय ₹18 लाख। इसे दो हिस्सों में बांटा जाएगा। आईसीएआई के प्रस्तावित मॉडल (₹8 लाख तक शून्य कर) के अनुसार, ₹18 लाख में से पहले ₹8 लाख पर कोई टैक्स नहीं। बाकी ₹10 लाख पर कम दरों पर टैक्स लगेगा। कुल मिलाकर टैक्स लगभग ₹50,000-60,000 के आसपास हो सकता है, जो वर्तमान से काफी कम है। आदर्श स्थिति में यह और भी कम हो सकता है या शून्य भी .

उदाहरण 2: असमान आय वाला परिवार

- परिदृश्य: पति की आय: ₹25 लाख, पत्नी की आय: ₹3 लाख (पार्ट टाइम जॉब)।

- वर्तमान में टैक्स: पति पर भारी टैक्स (करीब ₹3.5 लाख), पत्नी पर नाममात्र का टैक्स। कुल टैक्स लगभग ₹3.6 लाख।

- ज्वाइंट फाइलिंग में: कुल आय ₹28 लाख। अब इस राशि को दो के बजाय एक इकाई के रूप में देखा जाएगा, लेकिन छूट की सीमा दोगुनी होने से कर योग्य आय कम हो जाएगी और स्लैब भी निचले स्तर पर लागू होंगे। कुल टैक्स घटकर लगभग ₹2.5 लाख से ₹2.8 लाख के बीच रह सकता है।

उदाहरण 3: उच्च आय वाला दोहरा कमाई परिवार

- परिदृश्य: पति की आय: ₹50 लाख, पत्नी की आय: ₹50 लाख। कुल ₹1 करोड़।

- वर्तमान में टैक्स: दोनों अलग-अलग टैक्स भरते हैं और 30% स्लैब और सरचार्ज के दायरे में आते हैं।

- ज्वाइंट फाइलिंग में: अगर ये ज्वाइंट फाइलिंग चुनते हैं, तो उनकी कुल आय ₹1 करोड़ हो जाएगी। यह उन्हें सीधे 30% वाले सबसे ऊपरी स्लैब में ले जा सकता है और सरचार्ज (सरप्लस चार्ज) भी अधिक लग सकता है। इसके अलावा, हो सकता है कि वे कुछ व्यक्तिगत कटौतियाँ (Deductions) एक साथ इस्तेमाल न कर पाएं। यही वजह है कि विशेषज्ञ इसे वैकल्पिक रखने की सलाह देते हैं, ताकि ऐसे जोड़े व्यक्तिगत फाइलिंग ही चुनें .

तुलनात्मक तालिका: व्यक्तिगत बनाम ज्वाइंट टैक्स (एकल कमाने वाले परिवार के लिए)

| विवरण | व्यक्तिगत फाइलिंग (Single Earner) | ज्वाइंट फाइलिंग (प्रस्तावित) |

|---|---|---|

| कुल आय (पति+पत्नी) | ₹20,00,000 | ₹20,00,000 |

| टैक्स यूनिट | केवल पति (1 व्यक्ति) | परिवार (2 व्यक्ति) |

| छूट सीमा (Exemption Limit) | ₹4,00,000 (नई व्यवस्था) | संभवतः ₹8,00,000 तक |

| टैक्स की दर (लागू स्लैब) | हाई स्लैब (30% तक) | लो स्लैब (आय बंटने के कारण) |

| संभावित टैक्स | ₹1,92,000 (लगभग) | ₹0 से ₹60,000 (बचत: 100% तक) |

अंतर्राष्ट्रीय परिप्रेक्ष्य: दुनिया में क्या चल रहा है?

भारत अकेला ऐसा देश नहीं है जो इस दिशा में सोच रहा है। दुनिया के कई विकसित देशों में यह व्यवस्था वर्षों से सफलतापूर्वक काम कर रही है :

- संयुक्त राज्य अमेरिका (USA): यहां ‘मैरिड फाइलिंग ज्वाइंटली’ (Married Filing Jointly) का विकल्प सबसे लोकप्रिय है। इसमें टैक्स स्लैब लगभग अकेले फाइल करने वाले के स्लैब से दोगुने होते हैं। उदाहरण के लिए, 2026 में अमेरिका में अकेले व्यक्ति के लिए 10% स्लैब $12,400 तक है, जबकि ज्वाइंट फाइलिंग में यह सीमा बढ़कर $24,800 हो जाती है .

- जर्मनी (Germany): यहां ‘इहेगाटेनस्प्लिटिंग’ (Ehegattensplitting) नामक प्रणाली है, जिसमें पति-पत्नी की संयुक्त आय को आधा किया जाता है और फिर उस आधी आय पर टैक्स लगाकर उसे दोगुना कर दिया जाता है। यह प्रणाली असमान आय वाले जोड़ों के लिए बहुत फायदेमंद है .

- फ्रांस (France): फ्रांस में ‘फैमिली कोशेंट’ (Quotient Familial) प्रणाली है, जहां पूरे परिवार (पति, पत्नी और बच्चों) को एक इकाई माना जाता है और परिवार के सदस्यों की संख्या के आधार पर टैक्स में छूट मिलती है .

- स्पेन और स्विट्जरलैंड: यहां भी जोड़ों को यह चुनने की आजादी है कि उनके लिए क्या बेहतर है – व्यक्तिगत या संयुक्त फाइलिंग .

क्या हैं फायदे? केवल टैक्स बचत ही नहीं…

ज्वाइंट आईटीआर के पक्ष में कई मजबूत तर्क दिए जा रहे हैं:

- समानता (Equity): यह उन महिलाओं (या पुरुषों) के अप्रत्यक्ष आर्थिक योगदान को पहचान देता है जो घर पर रहकर बच्चों की परवरिश और घर की देखभाल करते हैं। यह स्वीकार करता है कि परिवार की कमाई चाहे एक व्यक्ति कर रहा हो, खर्च पूरा परिवार करता है .

- सरलता (Simplicity): दो अलग-अलग रिटर्न की जगह एक ही रिटर्न भरना होगा। इससे कागजी कार्रवाई कम होगी, टैक्स फाइलिंग का खर्च घटेगा और समय की बचत होगी .

- निवेश का बेहतर उपयोग: परिवार मिलकर अपने निवेश की योजना बना सकते हैं। उदाहरण के लिए, होम लोन की ब्याज पर मिलने वाली छूट (Section 24) जो अधिकतम ₹2 लाख है, दोनों मिलकर पूरा लाभ नहीं उठा पाते थे, लेकिन ज्वाइंट फाइलिंग में यह आसान हो सकता है।

- कर चोरी पर अंकुश: वर्तमान में कुछ लोग टैक्स बचाने के लिए अपनी आय दूसरों के नाम पर दिखाते हैं (इनकम स्प्लिटिंग)। ज्वाइंट फाइलिंग से इस तरह की कृत्रिम आय विभाजन की आवश्यकता कम हो जाएगी, क्योंकि कानूनी रूप से ही आय को पूल किया जा सकेगा .

क्या हैं चुनौतियां और संभावित जोखिम?

हर सिक्के के दो पहलू होते हैं। ज्वाइंट फाइलिंग के रास्ते में कुछ चुनौतियां भी हैं:

- मैरिज पेनाल्टी (Marriage Penalty): जैसा कि ऊपर उदाहरण 3 में देखा, उच्च आय वाले दोहरे कमाई वाले जोड़ों पर ज्वाइंट फाइलिंग का उल्टा असर हो सकता है और उन्हें ज्यादा टैक्स देना पड़ सकता है। यही कारण है कि इसे अनिवार्य न करके वैकल्पिक रखने की मांग की जा रही है .

- प्रशासनिक बोझ: आयकर विभाग की पूरी व्यवस्था व्यक्तिगत पैन पर आधारित है। संयुक्त फाइलिंग के लिए नए फॉर्म, नए सॉफ्टवेयर और नियमों के साथ पूरे सिस्टम को अपग्रेड करना होगा।

- दुरुपयोग की आशंका: आलोचकों का कहना है कि कुछ लोग टैक्स बचाने के लिए फर्जी आय या निवेश दिखाने के नए तरीके खोज सकते हैं। हालांकि, डिजिटल इंडिया के इस दौर में यह चुनौती कम हो गई है .

- महिला श्रम बल भागीदारी पर प्रभाव: कुछ अर्थशास्त्रियों को चिंता है कि अगर पति की आय ज्यादा है और ज्वाइंट फाइलिंग में पत्नी की छोटी आय पर भी पति के स्लैब के हिसाब से टैक्स लगेगा, तो महिलाओं के लिए नौकरी करना आर्थिक रूप से कम आकर्षक रह जाएगा। हालांकि, वैकल्पिक व्यवस्था इस जोखिम को कम कर देती है .

क्या कहते हैं विशेषज्ञ?

- सीए सुरेश सुराना का मानना है कि “कई विकसित कर क्षेत्राधिकारों में यह प्रावधान है, और भारत में भी इसी तरह की कर संरचना को अपनाना अंतरराष्ट्रीय सर्वोत्तम प्रथाओं के साथ अभिसरण होगा और दीर्घकालिक पारिवारिक वित्तीय स्थिरता का समर्थन करेगा।” .

- प्रियल गोयल जैन, चार्टर्ड अकाउंटेंट, का कहना है कि “संयुक्त फाइलिंग परिवार के समग्र वित्तीय नियोजन को प्रोत्साहित करती है, निवेश संरचना को सरल बनाती है, और न्यूनतम कटौती वाली नई कर व्यवस्था के साथ पूरी तरह से मेल खाती है।” .

भविष्य की राह: क्या आने वाला है बड़ा बदलाव?

राघव चड्ढा का यह प्रस्ताव सिर्फ एक राजनीतिक बयान नहीं है, बल्कि एक ठोस आर्थिक सुधार की नींव रखता है। आईसीएआई जैसी संस्था के औपचारिक प्रस्ताव और संसद में उठती इस मांग को देखते हुए, यह कहना गलत नहीं होगा कि भारत में कर सुधार की दिशा में एक बड़ा बदलाव आने वाला है।

हालांकि बजट 2026 में इसे तत्काल प्रभाव से लागू करना फिलहाल मुश्किल लग सकता है, लेकिन आने वाले समय में सरकार इस दिशा में ठोस कदम जरूर उठा सकती है। यह न सिर्फ मध्यम वर्ग को बड़ी राहत देगा, बल्कि कर प्रणाली को और अधिक मानवीय (Humane), निष्पक्ष (Equitable) और आधुनिक (Modern) बनाएगा।

निष्कर्ष:

ज्वाइंट आईटीआर का प्रस्ताव भारतीय मध्यम वर्ग, विशेषकर उन परिवारों के लिए गेम-चेंजर साबित हो सकता है जहां केवल एक सदस्य कमाता है या दोनों की आय में बड़ा अंतर है। यह ‘एक छत, एक रसोई, एक बजट’ के भारतीय परिवार की मूल भावना को कर प्रणाली में शामिल करने की एक सशक्त पहल है।

अक्सर पूछे जाने वाले सवाल (FAQs)

1. क्या भारत में अभी ज्वाइंट आईटीआर भरा जा सकता है?

नहीं, वर्तमान आयकर अधिनियम, 1961 के तहत पति और पत्नी को अपनी आय का अलग-अलग रिटर्न भरना अनिवार्य है। हालांकि, संयुक्त संपत्ति से आय पर ‘क्लबिंग ऑफ इनकम’ (Clubbing of Income) के प्रावधान लागू होते हैं, लेकिन संयुक्त रिटर्न दाखिल करने की कोई व्यवस्था नहीं है .

2. ज्वाइंट आईटीआर का सबसे ज्यादा फायदा किसे होगा?

सबसे अधिक लाभ उन परिवारों को होगा जहां केवल एक सदस्य कमाता है (Single Income Family) या जहां एक की आय बहुत ज्यादा और दूसरे की बहुत कम है (Uneven Income Family)। इससे उनकी कर देनदारी में भारी कमी आ सकती है .

3. क्या यह अनिवार्य (Mandatory) होगा?

नहीं, राघव चड्ढा और आईसीएआई सहित सभी विशेषज्ञों ने इसे ‘वैकल्पिक’ (Optional) रखने का सुझाव दिया है। इससे करदाता स्वयं यह चुन सकेंगे कि उनके लिए किस व्यवस्था (व्यक्तिगत या संयुक्त) में अधिक लाभ है .

4. क्या इसके लिए दोनों के पास पैन (PAN) होना जरूरी है?

हां, ज्वाइंट फाइलिंग के लिए पति और पत्नी दोनों के पास वैध पैन कार्ड (Permanent Account Number) होना अनिवार्य होगा। आयकदारों की पहचान के लिए यह जरूरी है .

5. किन देशों में यह व्यवस्था पहले से है?

अमेरिका (USA), जर्मनी (Germany), फ्रांस (France), ब्रिटेन (UK), स्पेन (Spain) और स्विट्जरलैंड (Switzerland) सहित कई विकसित देशों में विवाहित जोड़ों को संयुक्त कर फाइलिंग (Joint Tax Filing) की सुविधा मिलती है .

यह लेख केवल सूचनात्मक उद्देश्य के लिए है। लेख में दिए गए प्रस्तावित टैक्स स्लैब और आंकड़े विभिन्न विशेषज्ञों और संस्थानों (जैसे ICAI) के सुझावों पर आधारित हैं। यह कोई आधिकारिक सरकारी नीति नहीं है। कृपया कोई भी निर्णय लेने से पहले अपने कर सलाहकार (Tax Advisor) से परामर्श कर लें।