भारत सरकार की 9 बेहतरीन बिजनेस लोन योजनाओं की पूरी जानकारी। जानें PM मुद्रा योजना, PMEGP, स्टैंड अप इंडिया, CGTMSE जैसी स्कीम्स के बारे में – लोन राशि, ब्याज दर, सब्सिडी और ऑनलाइन आवेदन प्रक्रिया। MSME और स्टार्टअप्स के लिए विशेष लाभ।

“सरकार हमसे रोजगार न माँगें, बल्कि दूसरों को रोजगार दें।” यह नारा आपने अक्सर सुना होगा। भारत सरकार वास्तव में उद्यमशीलता को बढ़ावा देने के लिए प्रतिबद्ध है। लेकिन एक सच्चाई यह भी है कि “Capital is the blood of business” – बिना पूंजी के व्यवसाय की कल्पना भी नहीं की जा सकती।

अगर आप एक नया व्यवसाय शुरू करने की सोच रहे हैं या अपने मौजूदा व्यवसाय का विस्तार करना चाहते हैं, तो पूंजी की कमी एक बड़ी बाधा हो सकती है। इसी चुनौती को ध्यान में रखते हुए, भारत सरकार ने विभिन्न विभागों के माध्यम से कई लोन योजनाएं (Loan Schemes) शुरू की हैं।

हम आपको सरकार की 9 प्रमुख बिजनेस लोन योजनाओं के बारे में विस्तार से बताएंगे। इनमें से अधिकतर योजनाएं कोलैटरल-फ्री (बिना गिरवी रखे) या सब्सिडी युक्त हैं, जिससे आम उद्यमी के लिए धन जुटाना आसान हो जाता है।

बिजनेस लोन लेने से पहले ध्यान रखने योग्य महत्वपूर्ण बातें

किसी भी लोन योजना के लिए आवेदन करने से पहले, कुछ मूलभूत तैयारियाँ जरूरी हैं। बैंक या वित्तीय संस्थान आपकी योग्यता (Eligibility) और व्यवहार्यता (Viability) को कई कारकों के आधार पर परखते हैं:

- डिटेल्ड प्रोजेक्ट रिपोर्ट (DPR): यह सबसे महत्वपूर्ण दस्तावेज है। इसमें आपके बिजनेस प्लान, बाजार विश्लेषण, वित्तीय अनुमान (बिक्री, लाभ), और भविष्य की योजनाओं का विवरण होना चाहिए।

- क्रेडिट स्कोर (CIBIL Score): आपकी क्रेडिट हिस्टरी बताता है। आमतौर पर 700 या उससे अधिक का स्कोर अच्छा माना जाता है। आप अपना स्कोर मुफ्त में चेक कर सकते हैं: CIBIL स्कोर चेक करें

- KYC दस्तावेज: पैन कार्ड, आधार कार्ड, पहचान पत्र और पते का प्रमाण।

- उद्यम पंजीकरण (Udyam Registration): MSME (सूक्ष्म, लघु एवं मध्यम उद्यम) के तहत पंजीकरण करवाना अधिकांश योजनाओं के लिए फायदेमंद और कभी-कभी अनिवार्य है। इसे ऑनलाइन मुफ्त में करें: Udyam Registration Portal

- जीएसटी रजिस्ट्रेशन: यदि आपका टर्नओवर सीमा से अधिक है (वस्तुओं के लिए 40 लाख, सेवाओं के लिए 20 लाख – विशेष राज्यों को छोड़कर)।

- वित्तीय दस्तावेज: आयकर रिटर्न (ITR), बैंक स्टेटमेंट, प्रोजेक्टेड बैलेंस शीट।

- लाइसेंस/परमिशन: व्यवसाय से संबंधित किसी भी तरह का लाइसेंस।

अब बिना देरी किए, आइए जानते हैं भारत सरकार की उन 9 शक्तिशाली योजनाओं के बारे में।

1. प्रधानमंत्री मुद्रा योजना (Pradhan Mantri MUDRA Yojana – PMMY)

यह भारत की सबसे लोकप्रिय और सुलभ लोन योजनाओं में से एक है। इसका उद्देश्य सूक्ष्म उद्यमों (Micro Enterprises) को वित्तीय सहायता प्रदान करना है।

- लोन राशि: ₹50,000 से लेकर ₹20 लाख तक। इसे तीन श्रेणियों में बांटा गया है:

- शिशु (Shishu): ₹50,000 तक का लोन। (नए उद्यमियों के लिए आदर्श)

- किशोर (Kishor): ₹50,001 से ₹5 लाख तक का लोन।

- तरुण (Tarun): ₹5,00,001 से ₹10 लाख तक का लोन।

- तरुण प्लस: हाल के बजट में, दोबारा आवेदन करने वालों के लिए सीमा ₹20 लाख तक बढ़ाई गई है।

- ब्याज दर: लगभग 8.5% से 11.5% तक, जो बैंक और आपकी प्रोफाइल पर निर्भर करता है।

- मुख्य लाभ:

- कोलैटरल-फ्री: ₹10 लाख तक के लोन के लिए किसी गिरवी या गारंटी की जरूरत नहीं।

- आसान पात्रता: यदि आपके पास ITR या GST नहीं है, तो भी आप ₹2 लाख तक का लोन प्राप्त कर सकते हैं। व्यवसायिक गतिविधि का प्रमाण पर्याप्त है।

- व्यापक कवरेज: दुकानदार, रिक्शा चालक, टेलर, कारीगर, सेवा प्रदाता आदि सभी इसके पात्र हैं।

- आवेदन कैसे करें?

- किसी भी सहभागी बैंक (PSU, प्राइवेट, रीजनल रूरल बैंक) से सीधे संपर्क करें।

- ऑनलाइन आवेदन के लिए आधिकारिक पोर्टल पर जाएं: MUDRA Loan Portal

- जन समृद्धि पोर्टल भी एक विकल्प है।

2. प्रधानमंत्री रोजगार सृजन कार्यक्रम (PMEGP)

यह योजना खासतौर पर नए रोजगार सृजन को प्रोत्साहित करने के लिए बनाई गई है। इसमें सब्सिडी (Subsidy) का बड़ा लाभ मिलता है, जिसे आपको वापस नहीं चुकाना होता।

- लोन राशि: ₹10 लाख से ₹50 लाख तक (विनिर्माण क्षेत्र के लिए) और ₹10 लाख से ₹25 लाख तक (सेवा क्षेत्र के लिए)। विशेष मामलों में ₹1 करोड़ तक का प्रस्ताव भी स्वीकृत हो सकता है।

- सब्सिडी:15% से 35% तक। यह आपकी श्रेणी (सामान्य, OBC, SC/ST) और व्यवसाय के स्थान (ग्रामीण/शहरी) पर निर्भर करती है।

- उदाहरण: ग्रामीण क्षेत्र में सेवा व्यवसाय (जैसे CA, डॉक्टर, इंजीनियर) के लिए ₹20 लाख के लोन पर ₹7 लाख की सब्सिडी। विनिर्माण के लिए ₹50 लाख के लोन पर ₹17.5 लाख तक की सब्सिडी।

- मुख्य लाभ:

- उच्च सब्सिडी, जो लोन राशि कम कर देती है।

- रोजगार सृजन के लिए प्रोत्साहन।

- प्रशिक्षण और मार्गदर्शन की सुविधा।

- आवेदन प्रक्रिया: यह थोड़ी जटिल है। आपको दो स्तरों पर काम करना होगा:

- जिला उद्योग केंद्र (DIC): प्रोजेक्ट रिपोर्ट जमा करनी होगी और उनकी अनुशंसा जरूरी है।

- बैंक: DIC द्वारा अनुमोदित प्रोजेक्ट को अंतिम स्वीकृति और धनराशि जारी करने के लिए।

3. पीएसबी लोन इन 59 मिनट्स (PSB Loans in 59 Minutes)

यह योजना ऑनलाइन और तेज लोन स्वीकृति प्रक्रिया पर केंद्रित है। नाम के अनुरूप, यह एक इन-प्रिंसिपल अनुमति (In-Principle Approval) 59 मिनट में दिलाने का वादा करती है।

- लोन राशि: ₹1 लाख से ₹5 करोड़ तक।

- ब्याज दर: लगभग 8.5% से शुरू होती है।

- मुख्य लाभ:

- तेज प्रक्रिया: ऑनलाइन आवेदन और त्वरित प्रतिक्रिया।

- पारदर्शिता: ऑनलाइन ट्रैकिंग।

- योग्यता: यह योजना उन व्यवसायियों के लिए अधिक उपयुक्त है जिनका व्यवसाय पहले से स्थापित है और उनके पास ITR, GST रिटर्न और अन्य वित्तीय दस्तावेजों का ऑनलाइन रिकॉर्ड उपलब्ध है।

- ध्यान दें: 59 मिनट में मिलने वाली स्वीकृति अनिवार्य लोन स्वीकृति नहीं है। अंतिम लोन स्वीकृति और डिस्बर्समेंट बैंक की ड्यू डिलिजेंस (Due Diligence) और दस्तावेज़ सत्यापन के बाद ही होगा।

- आवेदन कैसे करें? आधिकारिक वेबसाइट पर जाएं: PSB Loans in 59 Minutes

4. सीजीटीएमएसई योजना (Credit Guarantee Fund Trust for Micro and Small Enterprises – CGTMSE)

यह उन उद्यमियों के लिए एक वरदान है जो कोलैटरल (गिरवी) नहीं रख सकते। इस योजना के तहत, भारत सरकार MSMEs द्वारा लिए गए ऋण की एक निश्चित राशि तक की गारंटी देती है।

- लोन राशि: ₹10 लाख से ₹10 करोड़ तक (बिना किसी गिरवी/कोलैटरल के)।

- मुख्य लाभ:

- कोलैटरल-फ्री लोन: बैंक को गारंटी देने के लिए सरकार आपके और बैंक के बीच खड़ी होती है।

- छोटे व्यवसायों के लिए आदर्श: जिनके पास रखने के लिए जमीन-जायदाद जैसी संपत्ति नहीं है।

- गारंटी फीस: सरकार इस गारंटी के लिए एक वार्षिक शुल्क लेती है, जो लोन राशि का 0.37% से 1.35% तक हो सकता है। (उदा. ₹1 करोड़ के लोन पर लगभग ₹1 लाख सालाना)।

- कैसे काम करता है? आप बैंक से सीधे लोन के लिए आवेदन करते हैं और उन्हें स्पष्ट रूप से बताते हैं कि आप CGTMSE स्कीम के तहत लोन चाहते हैं। बैंक आपकी प्रोजेक्ट रिपोर्ट और क्रेडिटवर्थनेस के आधार पर फैसला लेगा।

- अधिक जानकारी: CGTMSE आधिकारिक वेबसाइट

5. स्टैंड अप इंडिया योजना (Stand Up India Scheme)

यह योजना महिलाओं और अनुसूचित जाति/जनजाति (SC/ST) के उद्यमियों को सशक्त बनाने पर केंद्रित है। इसका लक्ष्य हर बैंक शाखा से कम से कम एक SC/ST और एक महिला उद्यमी को लोन दिलवाना है।

- लोन राशि: ₹10 लाख से ₹2 करोड़ तक (हाल में सीमा बढ़ाई गई है)।

- मुख्य लाभ:

- ग्रीन फील्ड प्रोजेक्ट्स: नए व्यवसाय शुरू करने के लिए विशेष रूप से डिज़ाइन किया गया।

- समृद्धि की ओर पहला कदम: बड़ी पूंजी जुटाने में मदद।

- कोलैटरल-फ्री: ₹10 लाख तक के लोन के लिए कोलैटरल की आवश्यकता नहीं।

- योग्यता:

- महिला उद्यमी: किसी भी जाति/वर्ग की।

- पुरुष उद्यमी: केवल SC/ST श्रेणी के।

- उद्यम निर्माण (विनिर्माण, सेवा या ट्रेड) से संबंधित होना चाहिए।

- आवेदन कैसे करें? स्टैंड अप इंडिया आधिकारिक पोर्टल पर ऑनलाइन आवेदन करें या अपने बैंक से संपर्क करें।

6. सिडबी – मेक इन इंडिया सॉफ्ट लोन फंडिंग (SIDBI – Make in India Soft Loan Funding)

यदि आप विनिर्माण (Manufacturing) क्षेत्र में हैं और भारत में ही उत्पाद बनाना चाहते हैं, तो यह योजना आपके लिए है। सिडबी (लघु उद्योग विकास बैंक) इसका क्रियान्वयन करता है।

- लोन राशि: ₹10 लाख से लेकर ₹25 करोड़ तक।

- मुख्य लाभ:

- विनिर्माण पर फोकस: नई मशीनरी खरीदने, तकनीकी उन्नयन, कार्यशील पूंजी (Working Capital) के लिए उपयुक्त।

- प्रतिस्पर्धी ब्याज दरें: सरकारी समर्थन के कारण ब्याज दरें आकर्षक हो सकती हैं।

- उद्देश्य: ‘मेड इन इंडिया’ को बढ़ावा देना और देश में ही उत्पादन क्षमता का विकास करना।

- आवेदन कैसे करें? सिडबी की आधिकारिक वेबसाइट पर विस्तृत जानकारी और आवेदन प्रक्रिया देखें: SIDBI Official Website

7. राष्ट्रीय पशुधन मिशन (NLM) – डेयरी/पशुपालन लोन

कृषि और पशुपालन से जुड़े उद्यमियों के लिए यह एक शानदार योजना है। इसमें अत्यधिक आकर्षक सब्सिडी मिलती है।

- लोन राशि एवं सब्सिडी (उदाहरण स्वरूप):

- बकरी/भेड़ पालन: ₹50 लाख के लोन पर ₹25 लाख (50%) तक की सब्सिडी।

- सुअर पालन: ₹60 लाख के लोन पर ₹30 लाख (50%) की सब्सिडी।

- मुर्गी पालन (पोल्ट्री): ₹1 करोड़ के लोन पर ₹50 लाख (50%) तक की सब्सिडी।

- मुख्य लाभ: अभूतपूर्व सब्सिडी, जो आपकी वास्तविक लागत को आधी कर सकती है। यह सब्सिडी आपको वापस नहीं लौटानी होती।

- आवेदन कैसे करें? कृषि या पशुपालन विभाग से संबंधित अपने जिले के अधिकारी या सहकारी बैंकों से संपर्क करें। नाबार्ड (NABARD) की वेबसाइट पर भी संसाधन उपलब्ध हैं: NABARD

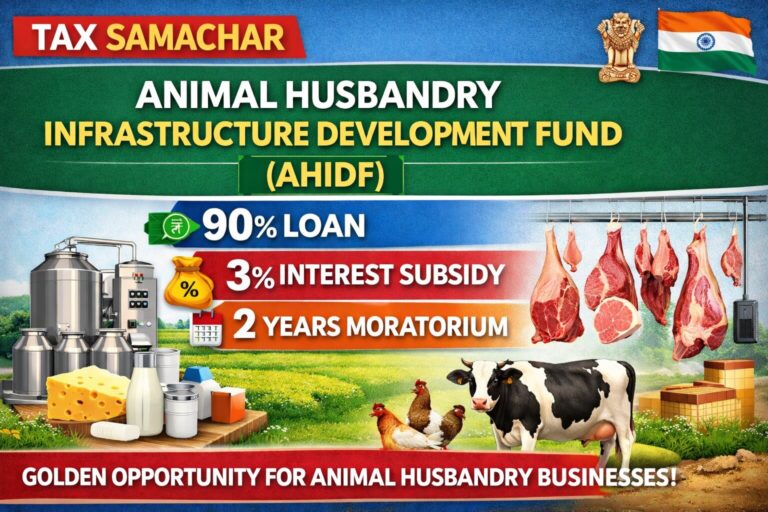

8. कृषि अवसंरचना कोष (Agriculture Infrastructure Fund – AIF)

यह योजना कृषि से जुड़े अवसंरचना (Infrastructure) के निर्माण के लिए है। जैसे कि कोल्ड स्टोरेज, वेयरहाउस, प्रोसेसिंग यूनिट, ट्रैक्टर, हार्वेस्टर आदि।

- लोन राशि: ₹1 लाख से ₹100 करोड़ तक।

- ब्याज दर एवं सब्सिडी: 3% की ब्याज सब्सिडी मिलती है। उदाहरण के लिए, यदि सामान्य ब्याज दर 9% है, तो आपको केवल 6% ब्याज देना होगा। यह सब्सिडी अधिकतम 7 वर्षों तक मिल सकती है।

- मुख्य लाभ: कम ब्याज दर पर लंबी अवधि का ऋण, जिससे कृषि व्यवसाय की मूलभूत सुविधाएं विकसित करना आसान हो जाता है।

- आवेदन कैसे करें? सहभागी बैंकों या AIF पोर्टल के माध्यम से: Agriculture Infrastructure Fund Portal

9. नेशनल स्मॉल इंडस्ट्रीज कॉर्पोरेशन (NSIC) योजनाएं

NSIC MSMEs को समर्थन देने वाली एक प्रमुख सरकारी संस्था है। यह सिर्फ लोन नहीं, बल्कि एकीकृत समर्थन (Integrated Support) प्रदान करती है:

- रॉ मटेरियल सहायता: बैंक गारंटी के माध्यम से कच्चा माल खरीदने में मदद।

- मार्केटिंग सहायता: प्रदर्शनियों, टेंडर भरने में सहायता।

- टेक्नोलॉजी अपग्रेडेशन: आधुनिक मशीनरी खरीदने के लिए वित्तपोषण।

- बिल डिस्काउंटिंग: MSMEs को अपनी बिक्री की प्राप्तियों (Receivables) पर तुरंत पैसा प्राप्त करने में मदद।

NSIC की विभिन्न योजनाओं के बारे में विस्तृत जानकारी उनकी वेबसाइट पर उपलब्ध है: NSIC Official Website

निष्कर्ष: अपना सही विकल्प कैसे चुनें?

इन सभी योजनाओं को देखने के बाद, अंत में कुछ महत्वपूर्ण सुझाव:

- स्वयं का शोध करें (Do Your Homework): किसी भी लोन के लिए आवेदन करने से पहले उसकी पूरी शर्तें, ब्याज दर और चुकौती अवधि समझ लें। याद रखें, यह पैसा आपको वापस चुकाना है।

- प्रोफेशनल मदद लें: एक चार्टर्ड अकाउंटेंट (CA) या वित्तीय सलाहकार एक अच्छी प्रोजेक्ट रिपोर्ट (DPR) बनाने और सही योजना चुनने में आपकी मदद कर सकता है।

- क्रेडिट प्रोफाइल सुधारें: अपना CIBIL स्कोर और क्रेडिट इतिहास साफ और अच्छा रखें।

- बैंक से संबंध बनाएं: जहाँ आपका बैंक खाता है, वहाँ के मैनेजर से अपने बिजनेस प्लान के बारे में बात करें। एक मजबूत रिश्ता काम आ सकता है।

- वैकल्पिक स्रोत: यदि सरकारी योजनाओं से लोन नहीं मिल पाता, तो प्राइवेट बैंक, NBFCs, या एंजेल इन्वेस्टर्स के विकल्प भी तलाशें। हालांकि, इन पर ब्याज दर अधिक हो सकती है।

भारत सरकार वास्तव में उद्यमियों को सशक्त बनाना चाहती है। इन योजनाओं का लाभ उठाकर आप न केवल अपने सपनों को पंख दे सकते हैं, बल्कि देश की अर्थव्यवस्था में भी योगदान दे सकते हैं। सही योजना, ठोस तैयारी और दृढ़ संकल्प के साथ आगे बढ़ें।

क्या आपका कोई लोन आवेदन पहले रिजेक्ट हुआ है? क्या आप इनमें से किसी योजना का लाभ उठा चुके हैं? अपना अनुभव नीचे कमेंट सेक्शन में साझा करें।

Read More:बिना GST रजिस्ट्रेशन के Business कैसे शुरू करें – Udyam, MSME रजिस्ट्रेशन गाइड

1 thought on “भारत सरकार की 9 बेहतरीन बिजनेस लोन योजनाएं: नया व्यवसाय शुरू करें या पुराने को बढ़ावा दें”