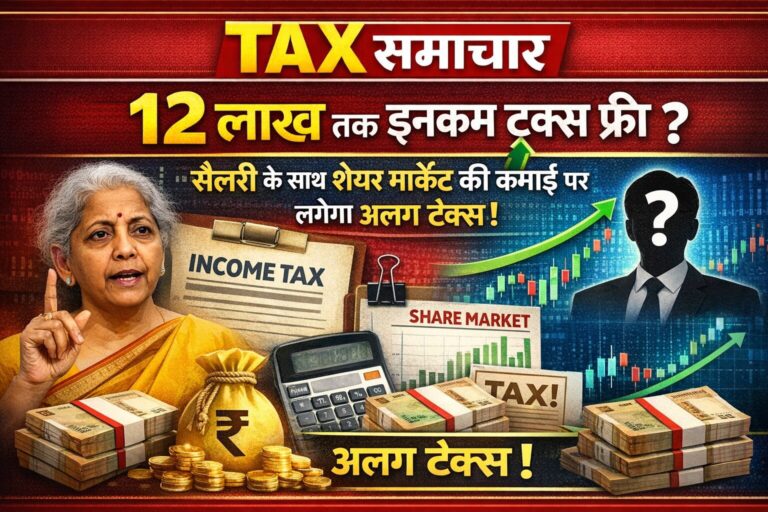

क्या आपको लगता है कि ₹12 लाख से कम इनकम पर कोई टैक्स नहीं? यह सिर्फ नॉर्मल इनकम के लिए है। शेयर मार्केट (STCG/LTCG) से कमाई पर अलग से टैक्स देना होगा। जानें पूरा गणित और बचने का तरीका

आपने बजट 2025 (या पिछले बजट) में वित्त मंत्री निर्मला सीतारमण जी को यह कहते सुना होगा कि अब ₹12 लाख तक की आय पर कोई टैक्स नहीं देना होगा। यह सुनकर अधिकतर सैलरीड वर्ग (Salaried Class) ने राहत की सांस ली। सोशल मीडिया पर एक लहर सी दौड़ गई कि अब तो 12 लाख तक की इनकम बिल्कुल टैक्स फ्री है।

लेकिन क्या वाकई ऐसा है? क्या अगर आपकी कुल इनकम 12 लाख रुपए से कम है, तो आपको एक भी रुपया टैक्स नहीं देना होगा?

जवाब है: हां और ना। यह पूरी तरह इस बात पर निर्भर करता है कि आपकी इनकम किस कैटेगरी में आती है।

आज के इस अहम ब्लॉग पोस्ट में हम एक आम कंफ्यूजन को दूर करेंगे। हम बात करेंगे कि नॉर्मल इनकम (Normal Rate Income) और स्पेशल रेट इनकम (Special Rate Income) में क्या अंतर है। अगर आप सैलरी के साथ-साथ शेयर मार्केट (STCG/LTCG), क्रिप्टो या गेमिंग से कमाई करते हैं, तो ₹12 लाख से कम इनकम होने पर भी आपको टैक्स क्यों देना पड़ सकता है? और इस टैक्स से बचने के लिए आप समय रहते (31 मार्च से पहले) कौन-सी टैक्स प्लानिंग कर सकते हैं?

तो चलिए, इस उलझन को सुलझाते हैं।

भाग 1: ₹12 लाख टैक्स फ्री का गणित कैसे काम करता है?

सबसे पहले यह समझना जरूरी है कि सरकार ने ₹12 लाख तक की इनकम टैक्स फ्री करने का ऐलान कैसे किया। यह कोई सीधी छूट नहीं है, बल्कि नई कर व्यवस्था (New Tax Regime) के तहत रिबेट (Rebate) का खेल है।

- बेसिक एक्सेम्पशन लिमिट: नई कर व्यवस्था में बेसिक छूट की सीमा अभी ₹4 लाख ही है। यानी ₹4 लाख तक की इनकम पर कोई टैक्स नहीं है।

- स्लैब रेट्स:

- ₹4 लाख से ₹8 लाख तक: 5% टैक्स (यानी अधिकतम ₹20,000)

- ₹8 लाख से ₹12 लाख तक: 10% टैक्स (यानी अधिकतम ₹40,000)

- इस तरह ₹12 लाख की इनकम पर कुल टैक्स बनता है करीब ₹60,000 (4 लाख से ऊपर की इनकम पर)।

- रिबेट का जादू (सेक्शन 87A):

- यहां पर सेक्शन 87A काम करता है। यह सेक्शन कहता है कि अगर किसी व्यक्ति की कुल आय ₹12 लाख तक है, तो उसके बने हुए टैक्स (लगभग ₹60,000) को हम माफ (Rebate) कर देंगे।

- परिणामस्वरूप, ₹12 लाख की इनकम पर टैक्स शून्य हो जाता है।

सैलरी वालों को एक्स्ट्रा बोनस: स्टैंडर्ड डिडक्शन (Standard Deduction)

नई कर व्यवस्था में सैलरी और पेंशन पाने वालों को ₹75,000 का स्टैंडर्ड डिडक्शन भी मिलता है। इसका मतलब यह हुआ कि आपकी सैलरी में से ₹75,000 घटाकर ही टैक्सेबल इनकम निकाली जाती है।

- फायदा यह हुआ कि अगर आपकी सैलरी ₹12,75,000 है, तो स्टैंडर्ड डिडक्शन हटाने के बाद आपकी टैक्सेबल इनकम ₹12 लाख रह जाएगी।

- फिर उस पर सेक्शन 87A की रिबेट लागू होगी।

- इसलिए सैलरी पाने वालों के लिए प्रभावी रूप से ₹12.75 लाख तक की सैलरी टैक्स फ्री हो जाती है।

भाग 2: बड़ा कंफ्यूजन – क्या सारी इनकम ₹12 लाख में शामिल है?

अब यहीं पर ज्यादातर लोग गलती कर बैठते हैं। वे यह मान लेते हैं कि उनकी हर तरह की कमाई इस ₹12 लाख की छूट का फायदा उठा सकती है।

आपकी इनकम दो तरह की होती है:

- नॉर्मल रेट इनकम (Normal Rate Income): यह वह इनकम है जो आपके इनकम टैक्स स्लैब के हिसाब से टैक्स की जाती है।

- उदाहरण: सैलरी (Salary), घर का किराया (House Property), बिजनेस या प्रोफेशन से इनकम, बैंक में ब्याज (Interest), फिक्स्ड डिपॉजिट (FD) का ब्याज आदि।

- इस इनकम पर ही ₹12 लाख तक की छूट (रिबेट) लागू होती है।

- स्पेशल रेट इनकम (Special Rate Income): यह वह इनकम है जिस पर आपके नॉर्मल स्लैब के हिसाब से टैक्स नहीं लगता, बल्कि एक अलग (फिक्स) दर से टैक्स लगता है। इस इनकम को अलग से जोड़कर उस पर नियम लागू होते हैं।

- उदाहरण: शॉर्ट टर्म कैपिटल गेन (STCG) – 20%, लॉन्ग टर्म कैपिटल गेन (LTCG) – 12.5%, क्रिप्टो या गेमिंग से इनकम – 30% इत्यादि।

भाग 3: असली समस्या कब शुरू होती है? (उदाहरण सहित समझें)

मान लीजिए आप एक सैलरीड कर्मचारी हैं और आप शेयर मार्केट में भी निवेश करते हैं। अब आपकी इनकम कुछ इस तरह है:

- सैलरी (Salary): ₹5 लाख

- शॉर्ट टर्म कैपिटल गेन (STCG – जैसे शेयर 1 साल से कम में बेचे): ₹1 लाख

- कुल इनकम (Total Income): ₹6 लाख

अब आप सोचेंगे, “वाह! मेरी तो कुल इनकम ₹6 लाख है, जो कि ₹12 लाख से काफी कम है। मुझे तो कोई टैक्स नहीं देना होगा।”

यहीं पर आप गलत हैं।

जब आप ITR भरने बैठेंगे, तो कैलकुलेशन कुछ इस तरह होगी:

- सबसे पहले, आपकी सैलरी (₹5 लाख) नॉर्मल इनकम है। इस पर स्लैब रेट के हिसाब से टैक्स लगेगा, लेकिन चूंकि यह ₹4 लाख से ऊपर है, इसलिए इस पर 5% टैक्स बनेगा।

- लेकिन रुकिए! आपकी शॉर्ट टर्म कैपिटल गेन (STCG) ₹1 लाख है। STCG पर टैक्स की दर 20% + सेस है। सबसे जरूरी बात: STCG पर कोई बेसिक एक्सेम्पशन लिमिट (₹4 लाख) या ₹12 लाख की रिबेट लागू नहीं होती है। अलग-अलग सोर्स की इनकम के लिए टैक्स कैलकुलेशन का तरीका भी अलग होता है। जैसे STCG पर 20% की दर से टैक्स लगता है और यह राशि रिबेट के दायरे में नहीं आती.

- STCG पर टैक्स सीधा बनता है: ₹1,00,000 का 20% = ₹20,000 + 4% हेल्थ एंड एजुकेशन सेस = ₹20,800।

नतीजा: आपकी कुल इनकम सिर्फ ₹6 लाख है, लेकिन आपको ₹20,800 का टैक्स देना पड़ रहा है!

और भी परेशानी: एडवांस टैक्स का झटका

अगर यह टैक्स (₹20,800) पूरे वित्त वर्ष में बनता है और आपने समय पर एडवांस टैक्स (Advance Tax) नहीं भरा था (क्योंकि आपको लगा था कि आप टैक्स फ्री हैं), तो इनकम टैक्स एक्ट के सेक्शन 234B और 234C के तहत आपको ब्याज (Interest) भी देना पड़ सकता है।

लॉन्ग टर्म कैपिटल गेन (LTCG) का केस:

मान लीजिए आपने 1.5 लाख का LTCG कमाया।

- LTCG पर टैक्स ₹1.25 लाख (क्योंकि 1.25 लाख तक LTCG छूट है) के ऊपर 12.5% की दर से लगता है। तो आपकी कुल इनकम भले ही कम हो, लेकिन LTCG पर बना टैक्स (₹25,000 का 12.5% = ₹3,125 + सेस) आपको देना होगा।

भाग 4: क्रिप्टो और गेमिंग इनकम पर खास बात

अगर आपने क्रिप्टो करेंसी या ऑनलाइन गेमिंग (जहां से अभी हाल ही में टैक्स के नियम बदले हैं) से कोई इनकम कमाई है, तो उस पर 30% की दर से टैक्स लगता है। यह इनकम भी स्पेशल रेट कैटेगरी में आती है और इसे ₹12 लाख की छूट से अलग रखकर टैक्स कैलकुलेट किया जाता है।

भाग 5: समझदारी भरी टैक्स प्लानिंग (31 मार्च से पहले कर लें ये काम)

अब जब आपको यह पता चल गया है कि स्पेशल रेट इनकम (STCG/LTCG) आपके लिए टैक्स की समस्या खड़ी कर सकती है, तो इसका हल क्या है?

समाधान है: इनकम को डाइवर्ट (Diversion) करना। मतलब, यह स्पेशल इनकम अपने नाम से न कमाकर किसी और के नाम से कमाएं, जिसका टैक्स स्लैब कम हो या जिसकी कोई इनकम ही न हो।

लेकिन यहां पर “क्लबिंग ऑफ इनकम” (Clubbing of Income) का नियम समझना बहुत जरूरी है।

- पत्नी या 18 साल से कम उम्र के बच्चों के नाम पर: अगर आप अपनी पत्नी या नाबालिग बच्चों के नाम पर शेयर खरीदते हैं और उनसे इनकम होती है, तो यह इनकम आपकी अपनी इनकम में जुड़ (क्लब) जाएगी। यानी टैक्स बचाने का यह तरीका काम नहीं करेगा।

- हालांकि, बच्चों की इस इनकम पर ₹1500 प्रति बच्चे तक की छूट का प्रावधान जरूर है, लेकिन बाकी इनकम आपकी इनकम में जुड़ जाएगी।

- माता-पिता या 18 साल से ज्यादा उम्र के बच्चों के नाम पर:

- यह एक अच्छा ऑप्शन हो सकता है। अगर आपके माता-पिता (जिनकी खुद की कोई इनकम नहीं है) या आपके 18 साल से बड़े बच्चे (जैसे कॉलेज स्टूडेंट) हैं, तो आप उनके नाम पर डीमैट अकाउंट खोलकर निवेश कर सकते हैं।

- उनकी कोई अन्य इनकम नहीं है, तो उनका बेसिक एक्सेम्पशन लिमिट (अभी ₹4 लाख) या नई व्यवस्था में ₹12 लाख तक की छूट का फायदा उन्हें मिलेगा। अगर उनकी कैपिटल गेन ₹4 लाख से कम है, तो उन्हें STCG पर भी टैक्स नहीं देना होगा (क्योंकि उनकी कुल इनकम ₹4 लाख के अंदर होगी)।

- HUF (हिंदू अविभाजित परिवार) बनाएं:

- यह एक और बेहतरीन टैक्स प्लानिंग टूल है। आप अपने परिवार के लिए एक HUF बना सकते हैं। HUF की अपनी एक अलग पैन कार्ड और अलग इकाई होती है।

- आप HUF के नाम पर निवेश कर सकते हैं, और HUF को भी वही टैक्स छूट की सीमा (बेसिक एक्सेम्पशन लिमिट) मिलती है जो एक व्यक्ति को मिलती है। इस तरह आप एक अतिरिक्त टैक्स बेनिफिट ले सकते हैं।

निष्कर्ष और सलाह

टैक्स की दुनिया में “मान लिया” या “सुन लिया” से काम नहीं चलता। ₹12 लाख तक टैक्स फ्री होने का मतलब यह नहीं है कि आपकी हर तरह की कमाई टैक्स फ्री हो गई है।

- अपनी इनकम की कैटेगरी पहचानें: पता करें कि आपकी कमाई नॉर्मल रेट वाली है या स्पेशल रेट वाली।

- स्पेशल रेट इनकम पर अलग से निगरानी रखें: अगर आप शेयर मार्केट, क्रिप्टो, या किसी अन्य स्रोत से स्पेशल रेट इनकम कमा रहे हैं, तो यह न मानें कि वह ₹12 लाख की छूट में आ जाएगी।

- 31 मार्च से पहले प्लानिंग करें: अगर आपको लगता है कि आपकी स्पेशल रेट इनकम टैक्स के दायरे में आ रही है और आपके परिवार में कोई ऐसा सदस्य है (माता-पिता या 18+ बच्चे) जिसकी कोई इनकम नहीं है, तो उनके नाम पर निवेश करके इस इनकम को डाइवर्ट करने पर विचार करें। HUF खोलना भी एक अच्छा विकल्प हो सकता है।

- प्रोफेशनल हेल्प लें: थोड़ा सा भी कंफ्यूजन होने पर किसी CA (चार्टर्ड अकाउंटेंट) या टैक्स एक्सपर्ट से सलाह जरूर लें, ताकि बाद में ब्याज और पेनल्टी से बच सकें।

Read More:सैलरी के साथ कैपिटल गेन: ₹12 लाख पर भी टैक्स? जानें नियम