100% होम लोन की उम्मीद कर रहे हैं? जानिए RBI के LTV नियम, बैंकों का जोखिम प्रबंधन, क्रेडिट स्कोर की भूमिका और प्रॉपर्टी वैल्यूएशन का राज। Tax Samachar पर पढ़ें, घर खरीदने से पहले ये 7 कारण अवश्य समझ लें।

“सर, प्रॉपर्टी की कीमत 1 करोड़ रुपये है, तो पूरा 1 करोड़ का लोन क्यों नहीं मिल सकता?” यह सवाल हर होम लोन आवेदक के मन में आता है। आखिर अपनी जेब से 10-25 लाख रुपये का डाउन पेमेंट देना कोई छोटी बात नहीं है। पर क्या आप जानते हैं कि बैंक का 100% लोन न देना आपकी और पूरी अर्थव्यवस्था की सुरक्षा के लिए है?

यह कोई मनमाना नियम नहीं, बल्कि एक वैज्ञानिक वित्तीय सुरक्षा तंत्र है। आइए, इसके पीछे के गणित, मनोविज्ञान और नियामक ढांचे को विस्तार से समझते हैं।

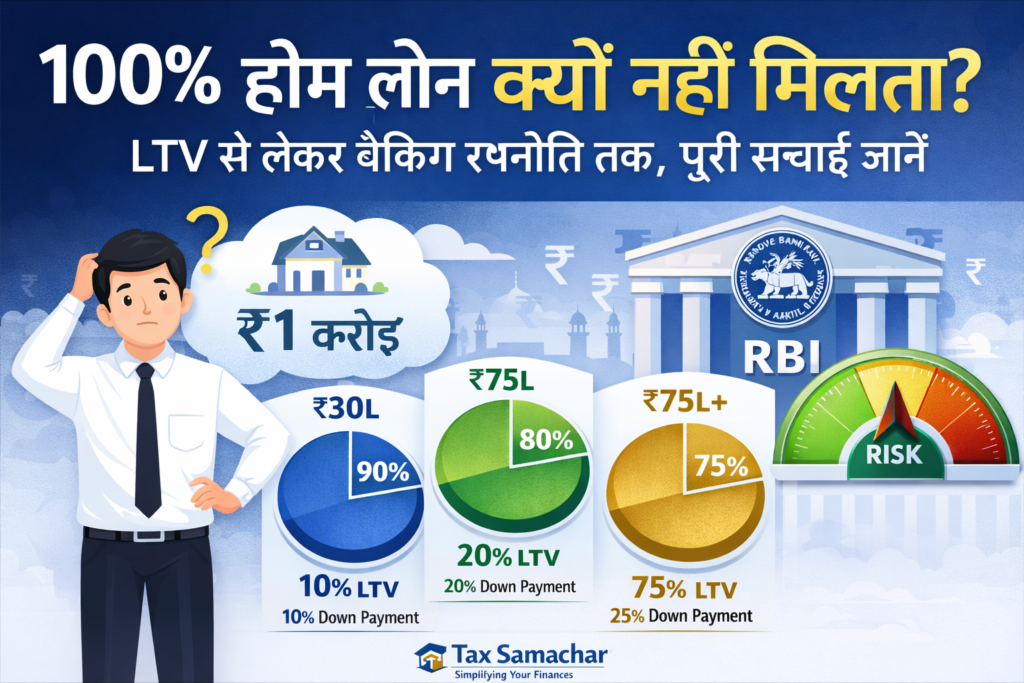

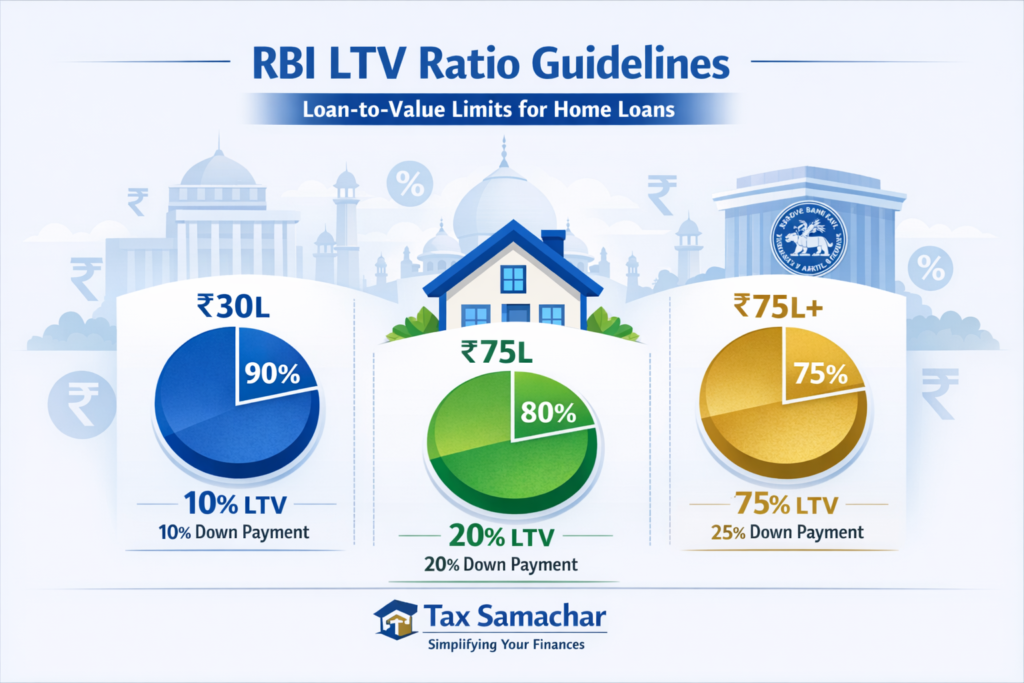

1. मूल मंत्र: लोन-टू-वैल्यू (LTV) अनुपात क्या है?

LTV वह अनुपात है जो बताता है कि प्रॉपर्टी की बाजार मूल्य का कितना प्रतिशत बैंक लोन के रूप में देगा। शेष राशि आपको डाउन पेमेंट के रूप में देनी होती है।

RBI द्वारा निर्धारित LTV सीमाएँ (सामान्य श्रेणी):

यदि आप ₹50 लाख की प्रॉपर्टी खरीद रहे हैं और लोन ₹40 लाख से कम है, तो आपको अधिकतम ₹45 लाख (90%) लोन मिल सकता है। यदि लोन ₹40 लाख से अधिक है, तो अधिकतम ₹40 लाख (80%) ही मिलेगा

बैंक 100% लोन क्यों नहीं देते? 7 मुख्य और गहरे कारण

कारण 1: बैंकों का ‘कोलैटरल रिस्क’ या ‘प्रॉपर्टी वैल्यू जोखिम’डाउन पेमेंट जुटा पाना आपकी बचत क्षमता और वित्तीय अनुशासन का सबूत है। यह बैंक को संकेत देता है कि आप मासिक EMI की जिम्मेदारी भी उठा सकते हैं। यदि कोई व्यक्ति डाउन पेमेंट के लिए भी पैसे जुटा नहीं पा रहा, तो संभावना है कि लंबी अवधि की EMI का बोझ भी नहीं उठा पाएगा।

यह सबसे बड़ा और तार्किक कारण है। संपत्ति के दाम स्थिर नहीं रहते। मान लीजिए:

– प्रॉपर्टी की कीमत: ₹1 करोड़

– बैंक ने 100% लोन दिया: ₹1 करोड़

– अर्थव्यवस्था में मंदी आई, प्रॉपर्टी की कीमत गिरकर ₹80 लाख रह गई।

– अब आप लोन चुकाने में चूक (डिफॉल्ट) करते हैं।

– बैंक प्रॉपर्टी कब्ज़े में लेकर बेचता है, लेकिन उसे केवल ₹80 लाख ही मिलते हैं।

बैंक को ₹20 लाख का सीधा नुकसान!

LTV सीमा इसी नुकसान के लिए बफर या सुरक्षा कवच का काम करती है। 80% LTV पर, बैंक का लोन केवल ₹80 लाख होगा। प्रॉपर्टी की कीमत 20% गिरने पर भी बैंक अपना पूरा पैसा वसूल सकता है।

कारण 2: स्किन इन द गेम’ या आपकी वित्तीय हिस्सेदारी

यह एक मनोवैज्ञानिक और व्यवहारिक तर्क है। जब आप अपनी मेहनत की कमाई का एक बड़ा हिस्सा (डाउन पेमेंट) लगाते हैं, तो आपकी प्रॉपर्टी में तुरंत ही ‘इक्विटी’ या हिस्सेदारी बन जाती है। यह आपको लोन को अनुशासन से चुकाने के लिए प्रेरित करती है। डिफॉल्ट का मतलब होगा आपकी अपनी जमा पूंजी का भी डूबना। बिना डाउन पेमेंट के, ग्राहक के लिए प्रॉपर्टी छोड़कर भागना आसान हो सकता है।

कारण 3: लोन चुकाने की क्षमता का परीक्षण

डाउन पेमेंट जुटा पाना आपकी बचत क्षमता और वित्तीय अनुशासन का सबूत है। यह बैंक को संकेत देता है कि आप मासिक EMI की जिम्मेदारी भी उठा सकते हैं। यदि कोई व्यक्ति डाउन पेमेंट के लिए भी पैसे जुटा नहीं पा रहा, तो संभावना है कि लंबी अवधि की EMI का बोझ भी नहीं उठा पाएगा।

कारण 4: छिपे हुए खर्चों के लिए तैयारी

घर खरीदने का खर्च सिर्फ बिल्डर को दी जाने वाली राशि नहीं है। इसमें और भी बड़े खर्च शामिल हैं:

– रजिस्ट्रेशन चार्ज और स्टाम्प ड्यूटी: प्रॉपर्टी की रजिस्टर्ड वैल्यू का 5-7%

– ब्रोकरेज/दलाली: 1-2%

– इंटीरियर, फर्निशिंग और रखरखाव: लाखों रुपये

– सोसायटी का शेयर मनी आदि।

डाउन पेमेंट यह सुनिश्चित करता है कि ग्राहक के पास इन अतिरिक्त खर्चों को वहन करने की क्षमता है, नहीं तो लोन लेने के बाद वह वित्तीय संकट में फंस सकता है।

कारण 5: क्रेडिट स्कोर और प्रोफाइल का असर

LTV एक सामान्य दिशा-निर्देश है, लेकिन अंतिम लोन राशि आपकी क्रेडिट योग्यता पर निर्भर करती है।

– उत्कृष्ट CIBIL स्कोर (750+): बैंक निर्धारित LTV सीमा के भीतर अधिकतम लोन देने को तैयार होंगे।

– खराब CIBIL स्कोर (700 से नीचे): बैंक LTV और कम कर सकता है (जैसे 75% की जगह 70%) या उच्च ब्याज दर लगा सकता है। इससे भी प्रभावी लोन राशि कम हो जाती है।

कारण 6: प्रॉपर्टी का मूल्यांकन और लोकेशन जोखिम

बैंक प्रॉपर्टी का अपना स्वतंत्र टेक्निकल और लीगल वैल्यूएशन करवाता है। कई बार बैंक द्वारा आंकी गई प्रॉपर्टी की कीमत, बिल्डर/विक्रेता द्वारा बताई गई कीमत से कम होती है। बैंक लोन इसी बैंक वैल्यूएशन के आधार पर देता है, न कि क्रय मूल्य पर। साथ ही, दूरदराज के इलाके या कानूनी समस्याओं वाली प्रॉपर्टी पर बैंक LTV और भी कम रखते हैं।

कारण 7: राष्ट्रीय आर्थिक स्थिरता और रियल एस्टेट बबल से बचाव

2008 के वैश्विक वित्तीय संकट की जड़ में 100% या उससे अधिक के LTV वाले सबप्राइम होम लोन ही थे। RBI के LTV नियम पूरी अर्थव्यवस्था को सिस्टमैटिक रिस्क से बचाते हैं। यह रियल एस्टेट सेक्टर में अटकलबाजी (Speculation) और मूल्य बबल बनने से रोकता है, जहाँ लोग बिना अपना पैसा लगाए सिर्फ लोन के भरोसे संपत्तियाँ खरीदते हैं।

3. क्या कभी 100% लोन मिल सकता है?

हालांकि दुर्लभ है, पर कुछ विशेष परिस्थितियों में 90% से अधिक LTV संभव है:

1. सरकारी योजनाएं: Pradhan Mantri Awas Yojana (PMAY) जैसी कुछ सब्सिडी वाली योजनाओं में, सब्सिडी को डाउन पेमेंट के हिस्से के रूप में गिना जा सकता है, जिससे प्रभावी LTV 100% के करीब पहुँच सकता है।

2.टॉप-अप लोन या होम एक्सटेंशन लोन: यदि आपकी मौजूदा प्रॉपर्टी का मूल्य बढ़ गया है और आपने पिछला लोन अच्छी तरह चुकाया है, तो बैंक आपको अतिरिक्त लोन दे सकता है। लेकिन कुल लोन (पुराना+नया) आमतौर पर वर्तमान प्रॉपर्टी मूल्य के 75-80% से अधिक नहीं होगा।

4. होम लोन लेते समय ध्यान रखने योग्य बातें

1. व्यावहारिक बजट बनाएं: प्रॉपर्टी की कुल लागत (कीमत + रजिस्ट्रेशन + अन्य खर्च) के कम से कम 20-25% की बचत डाउन पेमेंट के लिए रखें।

2. CIBIL स्कोर सुधारें: लोन आवेदन से 6-12 महीने पहले अपना क्रेडिट स्कोर 750+ लाने का प्रयास करें।

3. ऋण-से-आय अनुपात (FOIR) का ध्यान रखें: आपकी कुल मासिक आय का 40-50% से अधिक सभी EMI में नहीं जाना चाहिए।

4. प्रॉपर्टी का बैंक वैल्यूएशन पहले कराएं:खरीदारी से पहले ही अनुमान लगवा लें कि बैंक प्रॉपर्टी का कितना मूल्यांकन करेगा।

5. बीमा लें: टर्म इंश्योरेंस और होम लोन बीमा (HLP) लेकर परिवार और लोन को सुरक्षित करें।

निष्कर्ष

बैंक का 100% होम लोन न देना कोई कमी नहीं, बल्कि एक जिम्मेदार वित्तीय नीति है। यह आपको अति-उधार (Over-Leveraging) के खतरे से बचाता है, बैंकों को सिस्टमैटिक पतन (Systemic Collapse) से सुरक्षित रखता है, और देश की अर्थव्यवस्था को स्थिरता प्रदान करता है। एक बड़ा डाउन पेमेंट आपकी वित्तीय मजबूती का प्रमाण है और आपके घर के सपने की पहली ठोस नींव।

स्मार्ट होम लोन की शुरुआत हमेशा एक अच्छी बचत और सही प्लानिंग से होती है।

टैक्स समाचार आपके हर वित्तीय सवाल का सरल जवाब देने के लिए प्रतिबद्ध है। होम लोन, टैक्स बचत, निवेश से जुड़ी ऐसी ही गहन और उपयोगी जानकारी के लिए हमारे साथ जुड़े रहें। सब्सक्राइब करें और शेयर जरूर करें!

Read More :दुबई का सोना सस्ता क्यों? 14K और 24K में छिपा है कीमतों का राज़!

1 thought on “100% होम लोन क्यों नहीं मिलता? जानिए LTV और बैंकों के 7 गहरे राज”