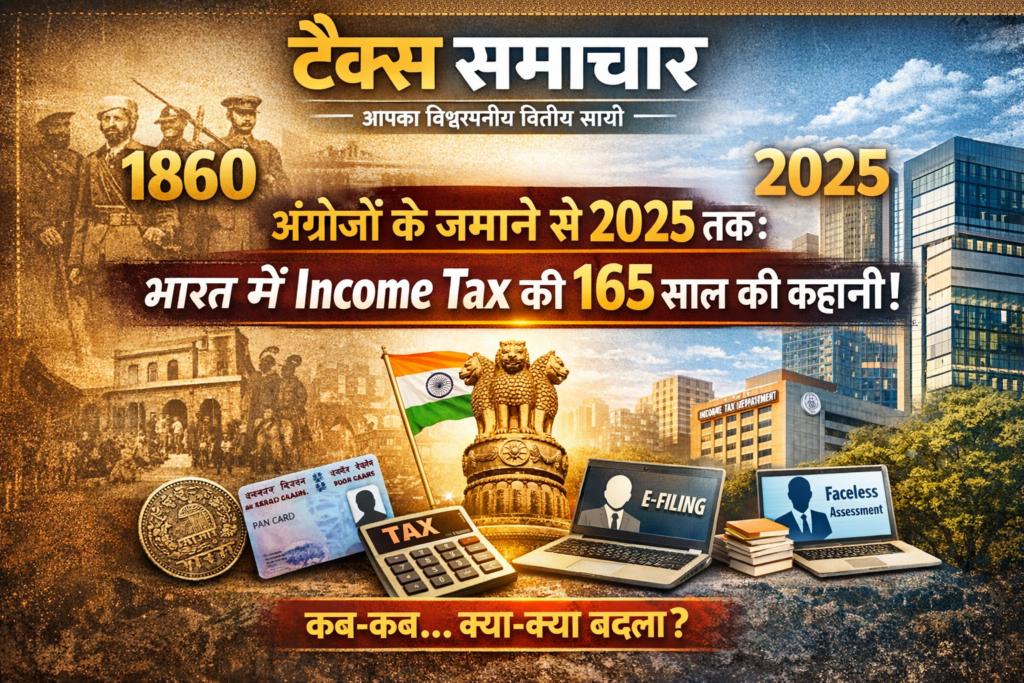

भारत में इनकम टैक्स की पूरी यात्रा जानें! 1860 में अंग्रेजों द्वारा शुरू किए गए टैक्स से लेकर 2025 तक, कैसे बदला टैक्स सिस्टम? पढ़िए PAN, ई-फाइलिंग, फेसलेस असेसमेंट और नई टैक्स व्यवस्था की रोचक कहानी। जानें कब क्या हुआ और आज क्यों है 12 लाख रुपये तक छूट।

हर बजट के साथ, हर वेतनभोगी व्यक्ति की नज़र इस बात पर टिकी रहती है – “क्या इस बार इनकम टैक्स में कोई राहत मिलेगी?” टैक्स स्लैब बदलेंगे या छूट सीमा बढ़ेगी? यह चर्चा आज की नहीं, बल्कि 150 साल से भी पुरानी है। जी हाँ, भारत में आयकर का इतिहास उतना ही पुराना और रोचक है, जितना कि हमारा आधुनिक आर्थिक विकास। आज के डिजिटल, फेसलेस और सरलीकृत टैक्स सिस्टम की नींव 1860 में अंग्रेजों के शासनकाल में रखी गई थी।

आइए, एक समय-यात्रा पर चलते हैं और देखते हैं कि कैसे एक “अमीरों पर लगने वाला अस्थायी कर” धीरे-धीरे देश की आर्थिक रीढ़ बन गया और कैसे इसने कई महत्वपूर्ण मोड़ देखे।

भारत में Income Tax की शुरुआत: अंग्रेज़ी दौर (1860-1947)

1860: भारत में पहली बार आयकर लागू हुआ। सर जेम्स विल्सन (ब्रिटिश वित्त मंत्री) ने 1857 के प्रथम स्वतंत्रता संग्राम के बाद खाली हुए सरकारी खजाने को भरने के लिए इसे प्रस्तावित किया। यह एक अस्थायी उपाय था और केवल अमीर वर्ग (200 रुपये से अधिक वार्षिक आय) पर लगाया गया। पहले ही वर्ष में लगभग 30 लाख रुपये का संग्रह हुआ।

1865: एक अस्थायी उपाय का अंत

1860 में लागू किया गया आयकर अधिनियम, जिसे ‘सर जेम्स विल्सन एक्ट’ के नाम से भी जाना जाता है, मूल रूप से एक अस्थायी उपाय (Temporary Measure) था। इसे पांच साल की अवधि के लिए लागू किया गया था, जो 1865 में समाप्त हो गया। इसके समाप्त होने का प्रमुख कारण तीव्र विरोध और प्रशासनिक चुनौतियाँ थीं। भारत के धनी वर्गों, विशेष रूप से ज़मींदारों और व्यापारियों, ने इस कर का जमकर विरोध किया। साथ ही, आय के सटीक आकलन और संग्रह की व्यवस्था बनाने में अंग्रेजी सरकार को काफी कठिनाइयों का सामना करना पड़ा, जिसके चलते इसे जारी रखना व्यावहारिक नहीं लगा।

1867: एक नए अवतार में पुनर्जन्म

मात्र दो वर्षों के अंतराल के बाद, 1867 में सरकार ने आयकर को एक पूरी तरह से संशोधित और जटिल रूप में फिर से लागू किया। यह नया अधिनियम केवल आयकर न होकर एक संकर व्यवस्था (Hybrid System) था। इसमें आयकर (Income Tax) के साथ-साथ लाइसेंस कर (License Tax) के तत्व भी शामिल थे। लाइसेंस कर का अर्थ था कि विभिन्न पेशों और व्यवसायों (जैसे वकील, डॉक्टर, व्यापारी) को अपना कार्य करने के लिए एक लाइसेंस खरीदना अनिवार्य था, जिसका मूल्य उनकी अनुमानित आय के आधार पर तय होता था। इस प्रकार, यह व्यवस्था प्रत्यक्ष आयकर और व्यवसाय पर लगने वाले अप्रत्यक्ष कर का मिश्रण बन गई।

1886: बढ़ता राजस्व और स्थापित होता सिस्टम

1880 का दशक भारतीय आयकर प्रणाली के संस्थागतकरण (Institutionalization) का काल था। प्रशासनिक तंत्र मजबूत हुआ और कर संग्रह एक नियमित प्रक्रिया बनने लगी। इसका स्पष्ट प्रमाण वार्षिक कर संग्रह के आँकड़े हैं। 1886-87 तक, सरकार का वार्षिक आयकर संग्रह 1.36 करोड़ रुपये तक पहुँच गया था। यह आँकड़ा दर्शाता है कि कराधान का दायरा और दक्षता दोनों बढ़ रहे थे, और यह व्यवस्था अब एक ‘अस्थायी उपाय’ न रहकर सरकार के स्थायी राजस्व (Permanent Revenue) का एक महत्वपूर्ण स्रोत बन चुकी थी।

1914-15: एक सीमित करदाता आधार का चित्र

प्रथम विश्व युद्ध से ठीक पहले के वर्ष का डेटा हमें उस समय की आर्थिक और सामाजिक संरचना की झलक देता है। 1914-15 में, पूरे भारत में केवल लगभग 3.32 लाख (332,000) व्यक्ति ही करदाता के रूप में पंजीकृत थे। इन करदाताओं ने कुल 3.05 करोड़ रुपये का कर चुकाया। ये आँकड़े बताते हैं कि आयकर अभी भी एक विशेषाधिकार प्राप्त अल्पसंख्यक पर ही लागू होता था। अधिकांश जनसंख्या, जो कृषि या निम्न आय वाले श्रम में लगी थी, कर-नेट के बाहर थी। औसतन प्रति करदाता कर लगभग 92 रुपये था।

1917: युद्ध के वित्तीय बोझ से उपजा ‘सुपरटैक्स’

प्रथम विश्व युद्ध (1914-1918) ने ब्रिटिश सरकार के संसाधनों पर भारी दबाव डाला। युद्ध के खर्चों को पूरा करने के लिए अतिरिक्त धन की सख्त आवश्यकता थी। इसी संदर्भ में, 1917 में पहली बार सुपरटैक्स (Supertax) की शुरुआत की गई। यह एक अतिरिक्त और उच्चतर दर वाला कर था, जो सामान्य आयकर के ऊपर लगाया जाता था। इसका लक्ष्य अत्यधिक उच्च आय वाले व्यक्तियों और कंपनियों से अधिक राजस्व प्राप्त करना था। सुपरटैक्स ने ‘प्रगतिशील कराधान (Progressive Taxation)’ की अवधारणा को मजबूत किया, जहाँ आय बढ़ने के साथ कर की दर भी बढ़ती है।

1945-46: युद्धोत्तर चरम और एक नए युग की पृष्ठभूमि

द्वितीय विश्व युद्ध (1939-1945) के दौरान औद्योगिक गतिविधियों में तेजी आई और मुद्रास्फीति बढ़ी, जिससे नाममात्र आय में वृद्धि हुई। सरकार ने युद्ध के वित्तपोषण के लिए कर दरों में भी वृद्धि की। इन सभी कारकों के परिणामस्वरूप, आयकर संग्रह में अभूतपूर्व उछाल आया। 1945-46 तक, वार्षिक आयकर संग्रह बढ़कर 57.12 करोड़ रुपये के ऐतिहासिक स्तर पर पहुँच गया। यह 1914-15 के संग्रह से लगभग 19 गुना अधिक था। यह चरम बिंदु न केवल युद्धकालीन अर्थव्यवस्था का प्रतीक था, बल्कि यह एक महत्वपूर्ण संक्रमण काल भी था। अगले ही वर्ष (1946) Business Profits Tax लागू हुआ और इसके ठीक बाद भारत ने आज़ादी प्राप्त की, जिसने एक पूर्णतः नए भारतीय कर ढाँचे के निर्माण का मार्ग प्रशस्त किया।

आज़ादी के बाद: नए राष्ट्र की नई नींव (1947-1961)

स्वतंत्रता के बाद का निर्माण: स्वदेशी कर प्रणाली की नींव (1947-1961)

15 अगस्त 1947 को जब भारत ने स्वतंत्रता प्राप्त की, तो उसके सामने एक अंग्रेजों से विरासत में मिली अव्यवस्थित और अक्सर अन्यायपूर्ण कर प्रणाली थी। नए राष्ट्र के समक्ष एक ऐसी स्वदेशी, समावेशी और सिद्धांत-आधारित कर व्यवस्था विकसित करने की चुनौती थी, जो आर्थिक विकास को बढ़ावा दे, सामाजिक समानता लाए और सरकार के लिए स्थिर राजस्व सुनिश्चित करे। यह दो दशक का कालखंड नींव के पत्थर रखने का समय था।

1947: युद्धोत्तर लाभों पर नकेल – Business Profits Tax

द्वितीय विश्वयुद्ध के दौरान कई भारतीय उद्योगों और व्यवसायों ने अप्रत्याशित रूप से भारी मुनाफा कमाया था। यह ‘युद्ध-लाभ’ (War Profits) एक सामाजिक-आर्थिक चिंता का विषय था। इस ‘अनैतिक लाभ’ पर अंकुश लगाने और सार्वजनिक राजस्व बढ़ाने के लिए, स्वतंत्र भारत की सरकार ने Business Profits Tax लागू किया। यह एक अस्थायी, अतिरिक्त कर था जो कंपनियों के सामान्य आयकर के ऊपर, उनकी युद्धकालीन अतिरिक्त कमाई पर लगाया गया। यह नए राष्ट्र की पहली बड़ी कर नीतिगत पहल थी, जो दर्शाती थी कि सरकार आर्थिक न्याय और राजस्व एकत्रीकरण को प्राथमिकता दे रही है।

1951: छिपी आय को सामने लाने का पहला प्रयास – वर्धाचारी आयोग और VDS

स्वतंत्रता के शुरुआती वर्षों में ही सरकार को अहसास हुआ कि कर चोरी एक बड़ी समस्या है। इसकी जांच के लिए वर्धाचारी आयोग (The Vardhachari Commission) का गठन किया गया। आयोग ने अपनी रिपोर्ट में कर प्रशासन की कमजोरियों और व्यापक कर चोरी की ओर इशारा किया।

इस समस्या से निपटने के लिए एक साहसिक और मनोवैज्ञानिक दृष्टिकोण अपनाया गया – पहली स्वैच्छिक खुलासा योजना (Voluntary Disclosure Scheme – VDS)। इस योजना के तहत करदाताओं को एक निश्चित समय-सीमा में अपनी पहले छुपाई गई आय को घोषित करने और उस पर एक निर्धारित दर से कर चुकाने का अवसर दिया गया। बदले में, उन पर दंडात्मक कार्रवाई या मुकदमेबाजी नहीं की जाती थी। इसका उद्देश्य था करदाता के सहयोग से काले धन को सफेद करने की प्रक्रिया शुरू करना और भविष्य के लिए एक चेतावनी स्थापित करना।

1957-58: धन की सघनता पर नियंत्रण – धन कर और उपहार कर

नए राष्ट्र ने संविधान में ही ‘आर्थिक न्याय’ को एक लक्ष्य के रूप में स्थापित किया था। समाज में बढ़ती आर्थिक असमानता और धन के कुछ हाथों में केंद्रित होने की प्रवृत्ति को रोकने के लिए दो महत्वपूर्ण कानून बनाए गए:

1. Wealth Tax Act, 1957: यह अधिनियम वार्षिक आय के बजाय संचित संपत्ति पर कर लगाता था। एक निश्चित सीमा (उदाहरण के लिए, 30 लाख रुपये से अधिक की संपत्ति) से अधिक कुल सम्पत्ति (जैसे जमीन, बिल्डिंग, ज्वैलरी, नकदी, शेयर) वाले व्यक्तियों, हिन्दू अविभाजित परिवारों (HUF) और कंपनियों पर यह कर लागू होता था। इसका दर्शन स्पष्ट था: “अमीरी पर कर”लगाकर धन के पुनर्वितरण को बढ़ावा देना।

2. Gift Tax Act, 1958: यह अधिनियम Wealth Tax की प्रभावशीलता को बनाए रखने के लिए एक पूरक उपाय था। इसके बिना, लोग बिना किसी कीमत के संपत्ति का हस्तांतरण (उपहार) करके Wealth Tax से बच सकते थे। इस कानून ने एक निर्धारित सीमा से अधिक मूल्य के उपहार पर दाता (Donor) पर कर लगाया, ताकि संपत्ति को छुपाने के इस मार्ग को बंद किया जा सके।

1961: एक एकीकृत और अमर कोड का जन्म – Income Tax Act, 1961

स्वतंत्रता के बाद के सभी प्रयासों और सीख का चरमोत्कर्ष 1961 में आया, जब संसद ने Income Tax Act, 1961 पारित किया। यह भारतीय कर इतिहास का सबसे महत्वपूर्ण और दूरगामी मील का पत्थर साबित हुआ।

समेकन: इसने 1922 के पुराने आयकर अधिनियम और उसके ऊपर बने दर्जनों संशोधनों, नियमों और न्यायिक निर्णयों को एक एकीकृत, व्यापक और सुसंगत कानूनी कोड में बदल दिया।

स्पष्टता और संरचना: इसने कर योग्य आय की परिभाषा, छूट, कटौती, कर दरों, आकलन प्रक्रिया और अपील के तरीकों को स्पष्ट रूप से परिभाषित किया।

दीर्घकालिक प्रासंगिकता:1 अप्रैल 1962 से लागू हुआ यह अधिनियम, आज 2024 तक, देश का मुख्य प्रत्यक्ष कर कानून बना हुआ है। हालाँकि समय-समय पर इसमें सैकड़ों संशोधन हुए हैं, नई धाराएँ जुड़ी हैं और पुरानी हटाई गई हैं (जैसे 2015 में Wealth Tax का अंत), लेकिन इसका मूल ढाँचा और कानूनी आधार आज भी वही है।

1947 से 1961 तक का यह कालखंड एक नई कर संस्कृति के निर्माण का समय था। इसने भारत को एक औपनिवेशिक, प्रतिक्रियाशील कर व्यवस्था से एक स्वतंत्र, सिद्धांत-आधारित और जटिल कर कोड की ओर अग्रसर किया, जिसकी नींव इतनी मजबूत थी कि वह आने वाले 60 से अधिक वर्षों की आर्थिक उथल-पुथल को सहन कर सकी।

संरचना, सुधार और पहचान का दौर (1962-1990): प्रशासन को मजबूत करने की यात्रा

1961 के ऐतिहासिक आयकर अधिनियम के बाद, अगले तीन दशकों का ध्यान इस नए कानूनी ढांचे को एक कुशल, पारदर्शी और व्यापक कर प्रशासन प्रणाली में बदलने पर केंद्रित रहा। यह वह समय था जब व्यक्तिगत पहचान, तकनीकी हस्तक्षेप और कानूनी सख्ती के माध्यम से भारतीय कर प्रणाली की आधुनिक छवि गढ़ी जाने लगी।

1961 के अधिनियम को प्रभावी ढंग से लागू करने के लिए एक केंद्रीकृत, विशेषज्ञ निकाय की आवश्यकता महसूस हुई। इसी जरूरत को पूरा करने के लिए केंद्रीय प्रत्यक्ष कर बोर्ड (Central Board of Direct Taxes – CBDT)का गठन किया गया। CBDT को वित्त मंत्रालय के राजस्व विभाग के तहत एक प्रमुख संस्था के रूप में स्थापित किया गया।

भूमिका: CBDT भारत में प्रत्यक्ष करों (Direct Taxes), विशेष रूप से आयकर, संपदा कर और उपहार कर के लिए शीर्ष नीति-निर्माण और प्रशासनिक प्राधिकरण बन गया।

कार्य: इसके प्रमुख कार्यों में कर नीतियाँ बनाना, नए नियमों और प्रक्रियाओं का मसौदा तैयार करना, आयकर विभाग के पूरे संगठन का प्रबंधन करना और कर संग्रह की निगरानी करना शामिल था।

महत्व: CBDT के गठन ने कर प्रशासन में एकरूपता, विशेषज्ञता और जवाबदेही स्थापित की। यह आयकर विभाग को एक सुसंगत दिशा देने वाला कमांड सेंटर बन गया।

1972: “एक करदाता, एक पहचान” – स्थायी खाता संख्या (PAN) की शुरुआत

1970 के दशक तक, करदाताओं की पहचान और उनके वित्तीय लेन-देन पर नज़र रखना एक बड़ी चुनौती थी। एक ही व्यक्ति अलग-अलग स्थानों पर अलग-अलग पहचान के साथ कई खाते खोल या लेन-देन कर सकता था। इस समस्या के समाधान के रूप में स्थायी खाता संख्या (Permanent Account Number – PAN) की अवधारणा शुरू की गई।

यह क्या था: PAN एक 10 अंकों का अल्फ़ान्यूमेरिक कोड (AAAPL1234C जैसा) है, जो प्रत्येक करदाता को जीवनभर के लिए एक अद्वितीय पहचान प्रदान करता है।

उद्देश्य: इसका मुख्य उद्देश्य सभी वित्तीय लेन-देन को एक करदाता से जोड़ना था, ताकि आय के स्रोतों का पता लगाना और कर चोरी रोकना आसान हो सके। यह कर प्रशासन के लिए एक मूलभूत डेटाबेस तैयार करने की दिशा में पहला कदम था।

दीर्घकालिक प्रभाव: आज PAN न केवल करदाता की पहचान है, बल्कि बैंकिंग, निवेश, संपत्ति खरीद और बड़े लेन-देन के लिए एक अनिवार्य KYC (अपने ग्राहक को जानें) दस्तावेज बन चुका है।

1982: कलम और रजिस्टर से कंप्यूटर की ओर – कंप्यूटरीकरण की शुरुआत

1980 के दशक तक, आयकर विभाग का पूरा कामकाज हाथ से लिखे रिकॉर्ड, भारी फाइलों और मैनुअल गणना पर आधारित था। यह प्रक्रिया धीमी, त्रुटिपूर्ण और पारदर्शिता से रहित थी। 1982 में इसमें एक ऐतिहासिक बदलाव की शुरुआत हुई – कंप्यूटरीकरण।

पहला कदम: शुरुआत मुख्य रूप से करदाताओं के डेटा का डिजिटलीकरण और रिटर्न प्रोसेसिंग के कुछ चरणों को कंप्यूटर से जोड़ने से हुई।

क्रांतिकारी प्रभाव: इसने धीरे-धीरे फाइलों के ढेर को डिजिटल डेटाबेस में बदलना शुरू किया। इससे रिकॉर्ड रखना आसान हुआ, जानकारी तेजी से खोजी जा सकती थी और डेटा का विश्लेषण संभव हुआ। यह ई-गवर्नेंस की दिशा में पहला, निर्णायक कदम था, जिसने भविष्य में ई-फाइलिंग और ऑनलाइन प्रणालियों की नींव रखी।

1988: बेनामी संपत्ति पर प्रहार – Benami Transactions (Prohibition) Act

कर चोरी और काले धन को सफेद करने का एक प्रमुख तरीका ‘बेनामी’ (Benami) लेन-देन था, जहां संपत्ति का वास्तविक मालिक (वास्तविक भुगतानकर्ता) किसी और के नाम (बेनामी व्यक्ति) से उसे खरीदता या रखता था। इससे वास्तविक आय छुप जाती थी और करों से बचा जाता था। इस गंभीर समस्या से निपटने के लिए 1988 में Benami Transactions (Prohibition) Act लाया गया।

कानून की मजबूती: इस अधिनियम ने कुछ अपवादों को छोड़कर, सभी बेनामी लेन-देन को गैर-कानूनी (unlawful) घोषित कर दिया।

प्रभाव: इसने संपत्ति के वास्तविक स्वामित्व को छुपाने वाले लोगों के लिए एक कानूनी डर पैदा किया। हालाँकि, शुरुआती वर्षों में इसके प्रावधानों को पूरी तरह लागू करने के लिए पर्याप्त प्रशासनिक तंत्र की कमी थी, फिर भी इसने एक स्पष्ट संदेश दिया कि सरकार काले धन के इस रास्ते को बंद करने के लिए प्रतिबद्ध है। (बाद में, 2016 में इस कानून में बड़े संशोधन करके इसे और अधिक कड़ा व लागू करने योग्य बनाया गया।)

इस युग का सार:1962-1990 का यह कालखंड भारतीय कर प्रशासन की संस्थागत मजबूती का समय था। CBDT ने नेतृत्व प्रदान किया, PAN ने एक मजबूत पहचान तंत्र दिया, कंप्यूटरीकरण ने दक्षता का आधार रखा और बेनामी कानून ने अनियमितताओं के खिलाफ कड़ाई का संकेत दिया। ये सभी कदम एक आधुनिक, डेटा-चालित और अनुपालन-केंद्रित कर प्रणाली के निर्माण की ओर अग्रसर थे।

उदारीकरण और तकनीकी क्रांति (1991-2010): सरलीकरण, विस्तार और डिजिटल लीप

1991 में शुरू हुए आर्थिक उदारीकरण और वैश्वीकरण के युग ने भारतीय कर प्रणाली को गहराई से प्रभावित किया। इस दौर का लक्ष्य था: कर ढांचे को सरल बनाना, करदाता आधार का विस्तार करना, बाजार-आधारित लेनदेन पर कर लगाना, और प्रौद्योगिकी के माध्यम से पारदर्शिता व दक्षता में क्रांति लाना।

1992: सरलीकरण और विस्तार की राह – प्रेज़म्प्टिव टैक्सेशन स्कीम

छोटे व्यवसायियों, दुकानदारों और स्वरोजगार करने वालों के लिए पारंपरिक बही-खाते रखने और जटिल गणना करने की प्रक्रिया एक बड़ी बाधा थी, जिसके कारण वे अक्सर कर नेट से बाहर रह जाते थे। इस समस्या के समाधान के लिए प्रेज़म्प्टिव टैक्सेशन स्कीम (Presumptive Taxation Scheme) की शुरुआत की गई।

कैसे काम करती है: इस योजना के तहत, छोटे करदाता (जैसे कि एक निर्धारित सीमा से कम टर्नओवर वाले व्यवसायी) को अपनी वास्तविक आय का हिसाब-किताब रखने की ज़रूरत नहीं होती। उनकी कर योग्य आय उनके कुल टर्नओवर के एक निश्चित प्रतिशत (जैसे 6% या 8%) के आधार पर ‘अनुमानित’ (Presumed) कर ली जाती है।

लाभ: इसने प्रक्रिया को अत्यंत सरल बना दिया, कर अनुपालन (Compliance) को बढ़ावा दिया, और लाखों छोटे व्यवसायियों को औपचारिक कर प्रणाली में लाने में मदद की। यह ‘कर-भय’ को कम करने वाला एक महत्वपूर्ण कदम था।

1997: शून्य-कर कंपनियों पर अंकुश और दरों में भारी कटौती

1990 के दशक में एक विरोधाभास सामने आया: कई बड़ी कंपनियां विभिन्न छूटों, प्रोत्साहनों और मुक्तियों (इंसेंटिव्स एंड एक्सेम्प्शंस) का लाभ उठाकर कानूनी तौर पर अपने कर दायित्व को शून्य (Zero) तक ला देती थीं। इससे सरकार के राजस्व और कर न्याय पर सवाल खड़े होते थे।

न्यूनतम वैकल्पिक कर (MAT): इस चुनौती के जवाब में न्यूनतम वैकल्पिक कर (Minimum Alternate Tax – MAT) लागू किया गया। MAT का सिद्धांत स्पष्ट था: यदि कोई कंपनी सामान्य गणना के आधार पर शून्य या नगण्य कर देती है, तो भी उसे अपनी बुक प्रॉफिट (Book Profit) के एक निश्चित प्रतिशत (उदा. 7.5% या 10%) के रूप में न्यूनतम कर चुकाना होगा। इसने कर न्याय सुनिश्चित किया।

टैक्स दरों में ऐतिहासिक कटौती: इसी वर्ष, कर प्रणाली को और आकर्षक बनाने के लिए व्यक्तिगत और कॉर्पोरेट कर दरों में भारी कमी की गई। व्यक्तिगत आयकर की शीर्ष दर 40% से घटाकर 30% की गई। इसने कर अनुपालन को प्रोत्साहित किया और अर्थव्यवस्था में नकदी के प्रवाह को बढ़ाया।

2002: डेटा प्रबंधन और सार्वजनिक पहुंच में क्रांति

कंप्यूटरीकृत रिटर्न प्रोसेसिंग (CRPS):पूरे देश में कंप्यूटरीकृत रिटर्न प्रोसेसिंग सिस्टम (CRPS) की शुरुआत हुई। अब करदाताओं के पेपर रिटर्न को स्कैन करके एक केंद्रीकृत डिजिटल सिस्टम में डाला जाने लगा, जिससे प्रोसेसिंग तेज हुई, त्रुटियां कम हुईं और डेटा का रखरखाव आसान हुआ।

राष्ट्रीय वेबसाइट का लॉन्च:www.incometaxindia.gov.in के रूप में इनकम टैक्स विभाग की आधिकारिक राष्ट्रीय वेबसाइट लॉन्च हुई। यह एक मील का पत्थर था, जिसने करदाताओं और आम जनता के लिए कानून, नियम, प्रपत्र, सर्कुलर और अपडेट्स तक सीधी पहुंच सुनिश्चित की। इसने पारदर्शिता और सूचना के प्रसार में अभूतपूर्व योगदान दिया।

2004: बाजार-आधारित लेनदेन और परोक्ष लाभों पर कर

अर्थव्यवस्था के विस्तार और नए प्रकार के वित्तीय लेनदेन व कर्मचारी लाभों के साथ, कर प्रणाली को अनुकूल बनाने की जरूरत पड़ी।

सिक्योरिटी लेनदेन कर (STT): शेयर बाजार में होने वाले प्रत्येक लेनदेन (खरीद/बिक्री) परसिक्योरिटी लेनदेन कर (Securities Transaction Tax) लगाया गया। यह कर संग्रह का एक सरल, कुशल और कम चोरी वाला स्रोत बन गया। इसकी शुरुआत के साथ, दीर्घकालीन पूंजीगत लाभ पर कर में छूट दी गई, जिससे निवेश को प्रोत्साहन मिला।

फ्रिंज बेनिफिट टैक्स (FBT): कंपनियाँ अक्सर कर्मचारियों को वेतन के अलावा अनेक परोक्ष लाभ (फ्रिंज बेनिफिट्स) देती थीं—जैसे कंपनी कार, मुफ्त भोजन, स्वास्थ्य बीमा, क्लब की सदस्यता आदि। इन पर कर्मचारी का कर नहीं लगता था। FBT ने कर्मचारी पर नहीं, बल्कि इन लाभों को देने वाली कंपनी पर कर लगाकर इस ‘लूपहोल’ को बंद किया। (हालाँकि, इसकी जटिलताओं के कारण बाद में 2009 में इसे हटा दिया गया।)

2006: कागज़ से डिजिटल की ओर निर्णायक छलांग – ई-फाइलिंग

2002 की CRPS प्रणाली ने सरकारी प्रोसेसिंग को डिजिटल बनाया था, लेकिन करदाता अभी भी भौतिक रूप से पेपर रिटर्न जमा करते थे। 2006 में शुरू हुए ई-फाइलिंग प्रोजेक्ट ने इस अंतिम बाधा को तोड़ दिया।

लाभ: इससे कागजी कार्रवाई, डाक खर्च और समय की बचत हुई। रिटर्न की प्राप्ति तत्काल होने लगी, प्रोसेसिंग और धनवापसी (रिफंड) की गति बढ़ी। यह करदाता सेवाओं (Taxpayer Services) के युग की शुरुआत थी, जिसने भविष्य की सभी डिजिटल पहलों—जैसे ई-निर्धारण, ई-अपील—का मार्ग प्रशस्त किया।

इस युग का सार: 1991-2010 का कालखंड भारतीय कर प्रणाली के **आधुनिकीकरण और रूपांतरण** का समय था। इसने उच्च दरों और जटिलताओं वाली प्रणाली से निकलकर सरलीकृत दरों, व्यापक आधार और डिजिटल-प्रथम दृष्टिकोण अपनाया। ये सभी परिवर्तन एक गतिशील, निवेश-अनुकूल और करदाता-केंद्रित कर प्रणाली के निर्माण की ओर इशारा करते थे।

यह दौर भारतीय कर प्रणाली में मूलभूत परिवर्तनों का साक्षी रहा है, जहाँ प्रौद्योगिकी न केवल एक सहायक उपकरण बल्कि कर प्रशासन का केंद्र बिंदु बन गई। इस कालखंड का ध्यान पूरी तरह से पारदर्शिता बढ़ाने, करदाता अनुभव सुधारने और एक सरल, विकल्प-आधारित कर ढांचा प्रदान करने पर केंद्रित रहा।

2014: डिजिटल इंफ्रास्ट्रक्चर और एकीकृत पहचान का आगाज़

नई इनकम टैक्स वेबसाइट: एक अधिक उपयोगकर्ता-अनुकूल, सूचनाप्रद और इंटरैक्टिव वेब पोर्टल लॉन्च किया गया, जिसने सूचना तक पहुँच और सेवाओं के लेन-देन को आसान बनाया।

आधार-कर प्रणाली एकीकरण:आधार कार्ड (12 अंकों की बायोमेट्रिक पहचान) को धीरे-धीरे कर प्रक्रियाओं से जोड़ना शुरू किया गया। इसका उद्देश्य था एकाधिक PAN, भूतिया करदाताओं (Ghost Taxpayers) और पहचान की नकली परतों को समाप्त करना। यह ‘वन नेशन, वन टैक्सपेयर, वन आइडेंटिटी’ की दिशा में एक बड़ा कदम था।

2017: मध्यम वर्ग को राहत और अनुपालन को कड़ा करना

कर दर में कटौती:पुरानी व्यवस्था (Old Tax Regime) में, ₹2.5 लाख से ₹5 लाख तक के आय स्लैब पर कर की दर को 10% से घटाकर 5% कर दिया गया। यह मध्यम वर्ग के करदाताओं को सीधी और ठोस राहत प्रदान करने वाला एक लोकप्रिय कदम था।

देरी से फाइलिंग पर जुर्माना: देरी से आयकर रिटर्न (ITR) दाखिल करने के लिए एक निश्चित जुर्माना लागू किया गया। इसका उद्देश्य समय पर अनुपालन को प्रोत्साहित करना और विलंबित रिटर्न दाखिल करने की प्रवृत्ति पर अंकुश लगाना था।

2019: मानवीय संपर्क को हटाने वाली प्रणालियों की नींव

फेसलेस असेसमेंट (अब ई-असेसमेंट): कर निर्धारण (Assessment) में पारदर्शिता और निष्पक्षता लाने के लिए इस योजना की शुरुआत की गई। इसके तहत, करदाता और कर अधिकारी एक-दूसरे से सीधे संपर्क में आए बिना, एक केंद्रीकृत कंप्यूटर सिस्टम के माध्यम से ऑनलाइन संवाद करते हैं। इससे मानवीय पूर्वाग्रह और भ्रष्टाचार की संभावना को कम करने का लक्ष्य रखा गया।

PAN-आधार इंटरचेंजेबिलिटी: आयकर रिटर्न दाखिल करने के लिए PAN के स्थान पर आधार नंबर का उपयोग करने की अनुमति दी गई, जिससे दोनों पहचान पत्रों को प्रभावी रूप से विनिमेय बना दिया गया।

दस्तावेज़ पहचान संख्या (DIN): कर विभाग द्वारा जारी किए जाने वाले हर आदेश, नोटिस और संचार पर एक अद्वितीय DIN अनिवार्य कर दी गई। इससे मौखिक आदेशों और गैर-अनुरेखित (Untraceable) संचार पर रोक लगी और जवाबदेही व पारदर्शिता बढ़ी।

2020: विवाद समाधान और एक ऐतिहासिक विकल्प

विवाद से विश्वास (Vivad se Vishwas): यह एक विवाद निपटारा योजना थी, जिसका उद्देश्य न्यायालयों में लंबित कर विवादों को जल्दी और रियायती शर्तों पर निपटाना था। इससे सरकार को तत्काल राजस्व मिला और करदाताओं को लंबी कानूनी लड़ाई से छुटकारा।

नई कर व्यवस्था (New Tax Regime) का जन्म:बजट 2020 में सबसे बड़ा संरचनात्मक सुधार पेश किया गया। करदाताओं को दो व्यवस्थाओं में से चुनाव का विकल्प दिया गया:

पुरानी व्यवस्था: उच्च कर दरों के साथ, लेकिन HRA, मकान कर्ज ब्याज (Section 80C, 80D) आदि जैसी कई कटौतियों और छूटों का लाभ।

नई व्यवस्था:काफी कम कर दरों का प्रस्ताव, लेकिअधिकांश लोकप्रिय कटौतियों और छूटों का त्याग करने की शर्त के साथ। यह सरलीकरण बनाम लाभ का एक मूलभूत विकल्प था।

2021-2025: नई व्यवस्था को आकर्षक बनाना और डिजिटल सुधार

2021: एक नया, अधिक कुशल ई-फाइलिंग पोर्टल लॉन्च किया गया (हालांकि शुरुआती तकनीकी चुनौतियों का सामना करना पड़ा)। 75 वर्ष से अधिक आयु के ऐसे वरिष्ठ नागरिक, जिनकी आय केवल पेंशन और ब्याज से है, उन्हें ITR दाखिल करने की अनिवार्यता से छूट दी गई।

2023:नई कर व्यवस्था को बढ़ावा देने के लिए, धारा 87A के तहत कर छूट की सीमा को बढ़ाकर ₹7 लाख वार्षिक आय तक कर दिया गया। इसका अर्थ था कि नई व्यवस्था चुनने वाले करदाताओं को ₹7 लाख तक की आय पर कोई कर नहीं देना पड़ता।

2024: नई व्यवस्था की कमजोरी दूर करते हुए, वेतनभोगी और पेंशनभोगी करदाताओं के लिए मानक कटौती (Standard Deduction) का लाभ दिया गया, जिसे ₹75,000 तक बढ़ा दिया गया। यह नई व्यवस्था को और अधिक व्यवहारिक और आकर्षकबनाने वाला कदम था।

2025 (अंतरिम बजट 2024 में घोषित): नई कर व्यवस्था को व्यापक रूप से अपनाने योग्य बनाने के लिए एक ऐतिहासिक पुष्टि।

छूट सीमा में भारी वृद्धि: धारा 87A के तहत कर छूट की सीमा को ₹7 लाख से बढ़ाकर ₹12 लाख वार्षिक आय तक कर दिया गया। इसका मतलब है कि नई व्यवस्था में ₹12 लाख तक की आय वाले करदाताओं को शून्य कर देना है।

मूल छूट सीमा का संशोधन:नई व्यवस्था में मूल कर-मुक्त सीमा (Basic Exemption Limit) को ₹3 लाख से बढ़ाकर ₹4 लाख किया गया, जिससे सभी करदाताओं को लाभ हुआ।

परिणाम: इन परिवर्तनों ने प्रभावी रूप से नई कर व्यवस्था को अधिकांश वेतनभोगी और मध्यम वर्ग के करदाताओं के लिए डिफ़ॉल्ट विकल्प बना दिया है, क्योंकि यह अब अत्यधिक आकर्षक और सरल है।

2014 से वर्तमान तक का सफर भारतीय कर प्रणाली के डिजिटल और दार्शनिक पुनर्निर्माण की गाथा है। इसने फेसलेस इंटरैक्शन, बायोमेट्रिक पहचान, पूर्ण पारदर्शिता (DIN के माध्यम से) और एक चुनाव-आधारित, सरलीकृत कर ढांचे की नींव रखी है। 2025 का परिवर्तन इस यात्रा में एक निर्णायक मोड़ है, जो संकेत देता है कि भविष्य की कर प्रणाली और अधिक प्रौद्योगिकी-संचालित, करदाता-अनुकूल और सीधी होगी।

सफर अभी जारी है…

भारत की आयकर यात्रा एक साधारण “कर” से लेकर एक परिष्कृत, तकनीक-संचालित “व्यवस्था” तक पहुंची है। यह सफर सरकार की राजस्व आवश्यकताओं, आर्थिक परिस्थितियों और करदाताओं की सुविधा के बीच संतुलन बनाने की कोशिशों का है। 1860 में अमीरों के विरोध से शुरू हुआ यह सिस्टम आज लाखों सामान्य नागरिकों के वित्तीय जीवन का अहम हिस्सा है।

भारत की आयकर यात्रा एक साधारण “कर” से लेकर एक परिष्कृत, तकनीक-संचालित “व्यवस्था” तक पहुंची है। यह सफर सरकार की राजस्व आवश्यकताओं, आर्थिक परिस्थितियों और करदाताओं की सुविधा के बीच संतुलन बनाने की कोशिशों का है। 1860 में अमीरों के विरोध से शुरू हुआ यह सिस्टम आज लाखों सामान्य नागरिकों के वित्तीय जीवन का अहम हिस्सा है।

टैक्स समाचार आपको सलाह देता है: टैक्स प्लानिंग करते समय हमेशा नवीनतम नियमों और अपनी वित्तीय स्थिति को ध्यान में रखें। नई और पुरानी कर व्यवस्था में से चुनाव सावधानीपूर्वक करें। आवश्यकता पड़ने पर कर सलाहकार से सलाह अवश्य लें।

Read More:Assessment Year का झंझट खत्म! अब सिर्फ ‘टैक्स ईयर’ से होगी ITR फाइलिंग, जानें पूरा नया नियम

“2” पर अंग्रेजों के जमाने से 2025 तक: भारत में Income Tax की 165 साल की कहानी, कब-कब.. क्या-क्या बदला के विचार