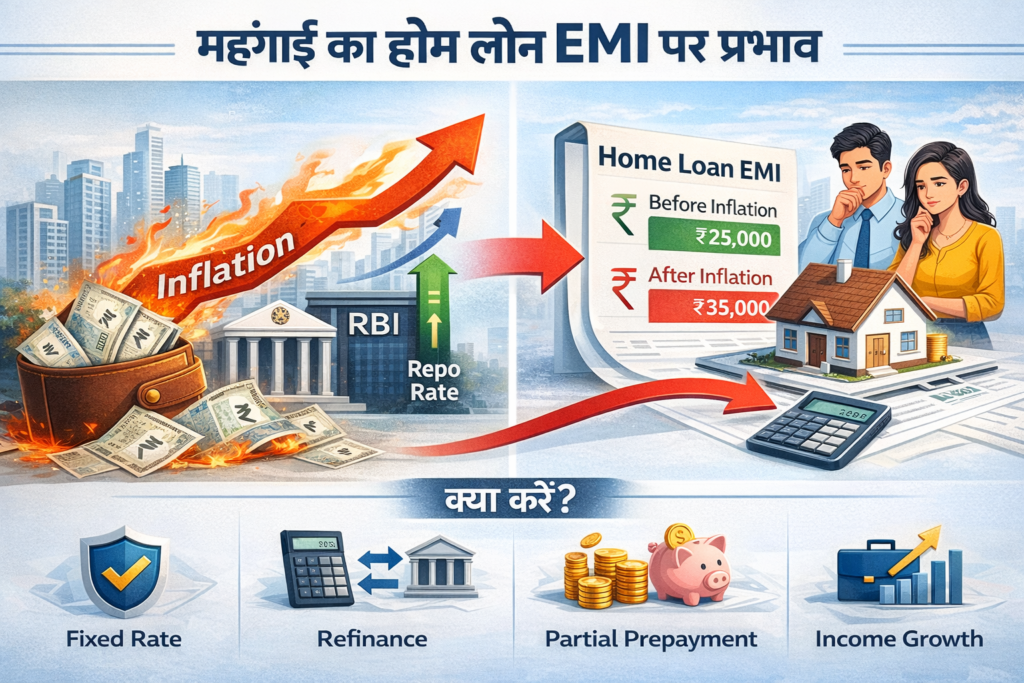

महंगाई का आपके होम लोन EMI पर क्या प्रभाव पड़ता है? जानिए रेपो रेट, ब्याज दरों और EMI के बीच संबंध। उदाहरणों के साथ समझें कि कैसे बढ़ती महंगाई आपके मासिक किस्त को बढ़ाती है और जानिए इसे मैनेज करने की कारगर रणनीतियाँ।

महंगाई एक ऐसा चुपका हत्यारा है जो आपकी तनख्वाह का गला घोंट देता है और आपकी कर्ज लेने की ताकत को भी खा जाता है। यह वक्त के साथ पैसे की कीमत को कम कर देती है। आज जो सामान 50,000 रुपये में आता है, अगले साल वही 55,000 या 60,000 रुपये का पड़ सकता है। यही असल ज़िंदगी में महंगाई का आपके घर के कर्ज (होम लोन) की किस्त (EMI) और आपकी माली योजना पर असर है। यह उन तरीकों से घर का लोन लेने वालों को प्रभावित करती है, जिनके बारे में ज़्यादातर लोग तब तक सोच भी नहीं पाते, जब तक मुसीबत सिर पर न आ जाए।

महंगाई आपके होम लोन EMI को कैसे प्रभावित करती है? समझिए

महंगाई और आपके EMI के बीच का संबंध सीधा लेकिन जटिल है। जब महंगाई बढ़ती है, तो केंद्रीय बैंक (RBI) आमतौर पर रेपो रेट बढ़ा देता है। इसके जवाब में बैंक अपने होम लोन ब्याज दरें बढ़ा देते हैं। इसका मतलब है कि नए उधारकर्ताओं को उच्च ब्याज दरों का सामना करना पड़ता है। फ्लोटिंग रेट वाले मौजूदा उधारकर्ता भी इसके परिणाम भुगतते हैं।

आइए एक उदाहरण लेते हैं। यदि आपने 20 साल के लिए 7% ब्याज दर पर 50 लाख रुपये का लोन लिया है, तो आपका EMI लगभग 38,765 रुपये होगा। हालाँकि, अगर महंगाई बैंकों को ब्याज दरें 8.5% तक बढ़ाने के लिए मजबूर करती है, तो आपका EMI बढ़कर लगभग 43,391 रुपये हो जाएगा। यह हर महीने 4,626 रुपये का अतिरिक्त बोझ होगा।

यह वृद्धि सिर्फ नए उधारकर्ताओं को प्रभावित नहीं करती। यदि आपके लोन में फ्लोटिंग रेट क्लॉज है, तो आपका EMI समय-समय पर समायोजित होता रहेगा। इन समायोजन का समय आपके लोन समझौते और RBI की नीति में परिवर्तन पर निर्भर करता है।

रेपो रेट कनेक्शन: केंद्रीय कड़ी

रेपो रेट वह दर है जिस पर बैंक RBI से उधार लेते हैं। जब महंगाई बढ़ती है, तो खर्च को नियंत्रित करने के लिए RBI रेपो रेट बढ़ा देता है। बैंक होम लोन पर अपनी उधारी दरें बढ़ाकर जवाब देते हैं।

यहीं पर कई उधारकर्ताओं को अप्रत्याशित चुनौतियों का सामना करना पड़ता है। रेपो रेट में 1% की वृद्धि आपकी होम लोन दर में 0.75 से 1% की वृद्धि में तब्दील हो सकती है। 20 साल की लोन अवधि में, यह छोटा सा बदलाव कुल चुकाए गए ब्याज में पर्याप्त अंतर पैदा कर देता है।

उदाहरण के लिए-

- 7% पर 50 लाख रुपये का 20 साल का होम लोन, कुल 1,00,38,765 रुपये का भुगतान कराता है (मूलधन + ब्याज)।

- 8% पर समान लोन की कुल लागत 1,08,51,120 रुपये हो जाती है।

- यानी लोन अवधि में आप 8,12,355 रुपये अतिरिक्त चुकाते हैं। यह दर्शाता है कि ब्याज दर में छोटी सी वृद्धि भी कैसे बड़ी अतिरिक्त लागत में बदल जाती है।

महंगाई ब्याज दरों को कैसे प्रभावित करती है?

ब्याज दरें कई कारकों के आधार पर तय की जाती हैं, जैसे कि:

- रेपो रेट (सबसे महत्वपूर्ण)

- धन की लागत (कॉस्ट ऑफ फंड्स)

- लाभ मार्जिन

- परिचालन लागत

- महंगाई (भारी प्रभाव)

जब महंगाई अधिक होती है, तो ऋणदाता उच्च ब्याज दरों की मांग करते हैं। वे अपने आप को उच्च महंगाई दर से बचाना चाहते हैं।

उदाहरण के लिए, यदि महंगाई 7% है और बैंक 7% पर उधार देता है, तो बैंक को शून्य वास्तविक रिटर्न (रियल रिटर्न) मिलता है। अपने पैसे की सुरक्षा के लिए, वे दरों को 8 या 9% पर रखते हैं।

इसीलिए उच्च महंगाई की अवधि में उधारकर्ताओं को स्टीपर EMI का सामना करना पड़ता है। बैंक लालची नहीं हो रहे हैं। वे महंगाई के क्षरणकारी प्रभावों से अपने आप को बचा रहे हैं।

वास्तविक दुनिया के EMI गणना उदाहरण

महंगाई के होम लोन EMI पर प्रभाव को समझने के लिए यहां कुछ परिदृश्य दिए गए हैं।

परिदृश्य 1: फिक्स्ड रेट लोन

आपने 15 साल के लिए फिक्स्ड 6.5% पर 30 लाख रुपये उधार लिए।

- मासिक EMI = 26,094 रुपये (लगभग)

- 15 साल में कुल भुगतान = 46,96,920 रुपये

- कुल ब्याज = 16,96,920 रुपये

यह 15 साल तक महंगाई या बाजार के बदलावों की परवाह किए बिना स्थिर रहता है। आपका बजट अनुमानित रहता है।

परिदृश्य 2: फ्लोटिंग रेट लोन – रेट वृद्धि से पहले

समान लोन: 6.5% पर 30 लाख रुपये, 15 साल।

शुरुआती EMI = 26,094 रुपये

दो साल बाद, महंगाई रेपो रेट को 1.5% बढ़ने के लिए मजबूर करती है। आपकी दर बढ़कर 8% हो जाती है।

- नई EMI = 28,672 रुपये (लगभग)

- मासिक वृद्धि = 2,578 रुपये

- शेष 13 वर्षों में, आप दर वृद्धि के कारण लगभग 4,02,168 रुपये अतिरिक्त चुकाते हैं।

परिदृश्य 3: महत्वपूर्ण दर वृद्धि के साथ बड़ा लोन

आपने 20 साल के लिए 7.5% पर 75 लाख रुपये उधार लिए।

शुरुआती EMI = 60,266 रुपये (लगभग)

लोन लेने के पांच साल बाद, महंगाई बढ़ जाती है। रेपो रेट में वृद्धि से दरें 9.5% तक बढ़ जाती हैं।

- नई EMI = 69,576 रुपये (लगभग)

- मासिक वृद्धि = 9,310 रुपये

- 15 वर्षों में अतिरिक्त भुगतान = लगभग 16,75,800 रुपये

उपरोक्त उदाहरण दिखाते हैं कि आपके वित्तीय स्वास्थ्य के लिए EMI पर महंगाई का प्रभाव कितना महत्वपूर्ण है।

महंगाई के प्रभाव से खुद को कैसे बचाएं? एक्शनेबल रणनीतियाँ

- फिक्स्ड और फ्लोटिंग रेट के बीच समझदारी से चुनाव करें: फिक्स्ड रेट आपको महंगाई से बचाते हैं लेकिन शुरुआत में अधिक हो सकते हैं। फ्लोटिंग रेट शुरू में कम होते हैं लेकिन आपको दर वृद्धि के लिए उजागर करते हैं। अपनी जोखिम सहनशीलता और बाजार के रुझान के आधार पर चुनें। आरबीआई की मौद्रिक नीति की रिपोर्टों पर नज़र रखें।

- होम लोन EMI कैलकुलेटर का उपयोग करें: विभिन्न परिदृश्यों को समझने के लिए। लोन लेने से पहले देखें कि दरों में बदलाव आपके EMI को कैसे प्रभावित करता है। यह तैयारी आपको सटीक बजट बनाने में मदद करती है। यहाँ एक विश्वसनीय EMI कैलकुलेटर देखें।

- अपने होम लोन ब्याज दरों की नियमित जाँच करें: देखें कि अलग-अलग बैंक क्या पेशकश कर रहे हैं। यदि आपके बैंक की दरें प्रतिस्पर्धी नहीं हैं, तो रिफाइनेंसिंग पर विचार करें। कई बैंक आपको स्विच करने की अनुमति देते हैं यदि दरें काफी गिर जाती हैं। रिफाइनेंसिंग से जुड़ी फीस और प्रक्रिया को अच्छे से समझ लें।

- महंगाई के साथ कदम मिलाने के लिए अपनी आय मजबूत करें: वेतन वृद्धि के लिए कहें। माध्यमिक आय के स्रोत बनाएं। यह एक कुशन का काम करता है जब EMI बढ़ोतरी से आपकी मासिक कमाई प्रभावित होती है।

- आंशिक पूर्व भुगतान (Partial Prepayment) का लाभ उठाएं: जब भी अतिरिक्त नकदी उपलब्ध हो (जैसे बोनस, निवेश पर रिटर्न), लोन का आंशिक पूर्व भुगतान करें। यह आपके मूलधन को कम करता है, जिससे भविष्य के EMI या लोन की अवधि कम हो सकती है। अपने बैंक से पूर्व भुगतान शुल्क के बारे में पूछें।

- लोन टेन्योर बढ़ाने का विकल्प: कई बैंक EMI के बोझ को कम करने के लिए लोन की अवधि बढ़ाने का विकल्प देते हैं। हालांकि, यह याद रखें कि इससे आप कुल मिलाकर अधिक ब्याज चुकाएंगे। यह अल्पकालिक राहत के लिए एक विकल्प हो सकता है, दीर्घकालिक समाधान नहीं।

बेहतर योजना बनाने के लिए टूल्स का उपयोग

आधुनिक वित्तीय उपकरण योजना बनाना आसान बनाते हैं। एक पात्रता कैलकुलेटर (Eligibility Calculator) आपको आपकी वर्तमान आय के आधार पर अधिकतम लोन राशि दिखा सकता है जो आप ले सकते हैं। यह आपको उस राशि से अधिक उधार लेने से बचने में मदद करता है जिसे आप महंगाई के कारण दरों में वृद्धि के बाद भी आराम से चुका सकते हैं।

आपकी होम लोन ब्याज दरों पर लगातार नज़र रखी जानी चाहिए। बैंक अक्सर बाजार की स्थितियों के आधार पर मासिक या त्रैमासिक रूप से दरें बदलते हैं। सूचित रहने से आपको सही समय पर रिफाइनेंसिंग के निर्णय लेने में मदद मिलती है।

एक होम लोन EMI कैलकुलेटर आपको विभिन्न परिदृश्यों का अनुकरण करने देता है। विभिन्न ब्याज दरों के साथ EMI कैसे बदलती है, इसे परखें। लोन अवधि में परिवर्तन के प्रभाव देखें। यह ज्ञान बेहतर वित्तीय निर्णयों को सशक्त बनाता है।

निष्कर्ष: महंगाई के होम लोन EMI पर प्रभाव पर अंतिम शब्द

महंगाई का होम लोन EMI पर प्रभाव वास्तविक है और अक्सर कम आंका जाता है। एक छोटी सी वृद्धि 20 साल की लोन अवधि में महत्वपूर्ण अतिरिक्त बोझ डाल सकती है। मुख्य बात लोन लेने से पहले इन गतिशीलताओं को समझना और तदनुसार योजना बनाना है। सूचित रहें, अपने EMI की नियमित रूप से समीक्षा करें, और बाजार की स्थितियों के अनुसार अपनी रणनीति को समायोजित करने के लिए तैयार रहें। स्मार्ट प्लानिंग और सक्रिय प्रबंधन के साथ, आप महंगाई की चुनौती को नेविगेट कर सकते हैं और अपने घर के सपने को सुरक्षित रूप से पूरा कर सकते हैं।

और पढ़े: महंगाई का आपके होम लोन EMI पर प्रभाव: उदाहरणों के साथ विस्तृत जानकारीकैपिटल गेन टैक्स: भारत में प्रॉपर्टी पर LTCG और STCG टैक्स की संपूर्ण गाइड

1 ने “महंगाई का आपके होम लोन EMI पर प्रभाव: उदाहरणों के साथ विस्तृत जानकारी” पर विचार किया;