पर्सनल लोन का बोझ कम करने के लिए सेटलमेंट और प्रीपेमेंट में से क्या सही है? जानिए CIBIL स्कोर पर असर, बैंक नियम और भविष्य के लोन पर पड़ने वाले गहरे प्रभाव के बारे में।

Slug: personal-loan-settlement-vs-prepayment-difference-Impact-on-cibil-score

आज के समय में पर्सनल लोन वित्तीय जरूरतों का एक अहम हिस्सा बन चुका है। चाहे शादी हो, बच्चों की पढ़ाई, कोई मेडिकल इमरजेंसी, या फिर कोई लंबे समय से टाला गया घर का काम – पर्सनल लोन ने हर सपने को पूरा करना आसान बना दिया है। डिजिटल बैंकिंग के इस दौर में, लोन लेना पहले से कहीं अधिक सरल हो गया है। बस कुछ क्लिक और मिनटों में लोन अप्रूव हो जाता है और पैसा खाते में आ जाता है।

लेकिन यह आसानी अक्सर एक बड़ी समस्या को जन्म देती है – लोन चुकाने का दबाव। शुरुआती महीनों में सब कुछ ठीक चलता है, लेकिन जैसे-जैसे EMI का बोझ बढ़ता है और बजट बिगड़ने लगता है, कई लोग इस कर्ज से मुक्ति पाने के आसान रास्ते तलाशने लगते हैं। ऐसे में दो शब्द बहुत आम हो जाते हैं: “सेटलमेंट” और “प्रीपेमेंट” ।

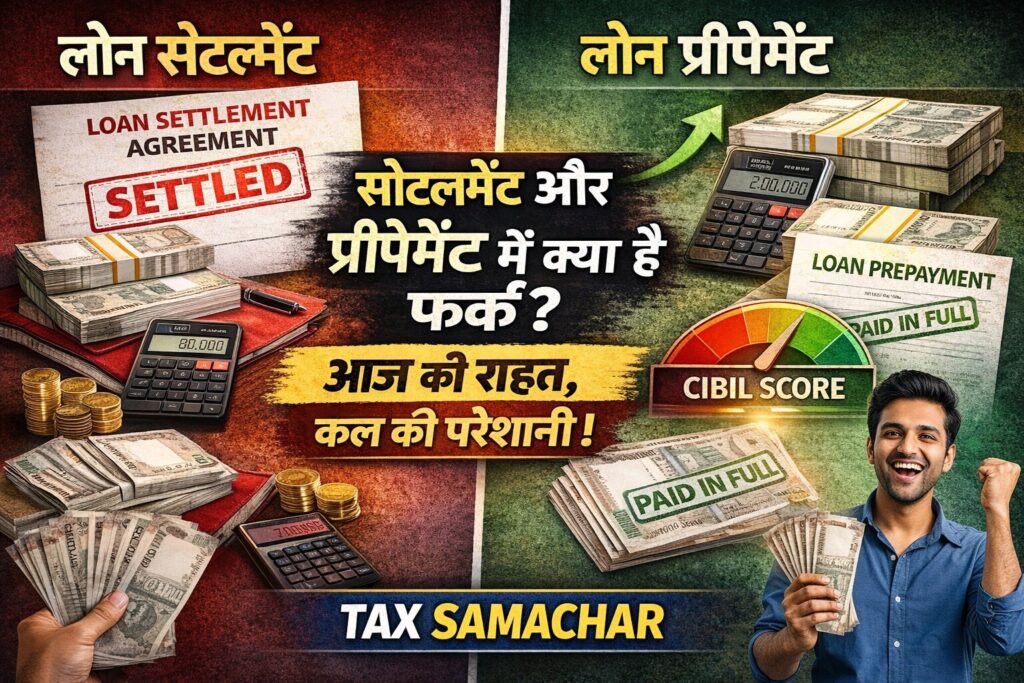

अक्सर लोग इन दोनों को एक ही समझ लेते हैं, जैसे कि दोनों का मतलब लोन खत्म करना है। सेटलमेंट और प्रीपेमेंट में जमीन-आसमान का फर्क है। जहां एक आपकी वित्तीय प्रोफाइल को मजबूत करता है, वहीं दूसरा उसे इतना कमजोर कर सकता है कि आने वाले सालों तक आपको बैंकों से लोन लेना मुश्किल हो जाए।

इस लेख में हम विस्तार से जानेंगे कि लोन सेटलमेंट और प्रीपेमेंट क्या होते हैं, इनका आपके क्रेडिट स्कोर (CIBIL) पर क्या असर पड़ता है, और सबसे महत्वपूर्ण बात – आज की राहत कैसे कल की बड़ी परेशानी बन सकती है।

पर्सनल लोन का बढ़ता बोझ और निकास के रास्ते

पर्सनल लोन की सबसे बड़ी खासियत यह है कि यह असुरक्षित (Unsecured) लोन होता है, यानी इसे लेने के लिए आपको कोई गिरवी (Collateral) नहीं रखनी पड़ती। लेकिन इसी वजह से इस पर ब्याज दरें भी आमतौर पर अधिक होती हैं, जो 10% से लेकर 24% प्रति वर्ष तक जा सकती हैं।

जब आप लोन लेते हैं, तो आपकी मासिक आय का एक बड़ा हिस्सा EMI में चला जाता है। अगर कभी नौकरी चली जाए, कोई अप्रत्याशित खर्च आ जाए, या फिर आय कम हो जाए, तो EMI चुकाना मुश्किल हो जाता है। ऐसे में लोग दो विकल्पों पर विचार करते हैं:

- लोन प्रीपेमेंट (Loan Prepayment): बचा हुआ पूरा लोन एकमुश्त चुका देना।

- लोन सेटलमेंट (Loan Settlement): बैंक से बातचीत करके कुल बकाया से कम रकम देकर लोन बंद करना।

पहली नज़र में, सेटलमेंट बेहद आकर्षक लगता है। मान लीजिए आप पर 2 लाख रुपये बकाया हैं, और बैंक 1.2 लाख रुपये में लोन बंद करने को तैयार हो जाता है। 80,000 रुपये की छूट – यह तुरंत राहत देने वाला सौदा है। लेकिन क्या यह सच में सौदा है? आइए, गहराई से समझते हैं।

लोन प्रीपेमेंट क्या है? (What is Loan Prepayment?)

लोन प्रीपेमेंट का मतलब है कि आप अपनी निर्धारित EMI अवधि से पहले ही बैंक का पूरा बकाया (Principal + ब्याज) चुका दें।

प्रीपेमेंट के फायदे:

- कर्ज से मुक्ति: आप कर्ज के बोझ से पूरी तरह मुक्त हो जाते हैं।

- ब्याज में बचत: आपको भविष्य में लगने वाला ब्याज नहीं देना पड़ता।

- क्रेडिट स्कोर पर सकारात्मक असर: जब आप अपना लोन समय से पहले चुका देते हैं, तो बैंक आपके खाते को “Closed” या “Paid in Full” के रूप में रिपोर्ट करता है। यह दर्शाता है कि आप एक जिम्मेदार उधारकर्ता हैं। इससे आपका क्रेडिट स्कोर बढ़ सकता है।

- भविष्य के लोन पर सकारात्मक प्रभाव: एक साफ सुथरा लोन रिकॉर्ड (Clean Loan Repayment History) होने से भविष्य में होम लोन, कार लोन या क्रेडिट कार्ड मिलने में आसानी होती है और बेहतर ब्याज दरें मिलने की संभावना बढ़ जाती है।

प्रीपेमेंट के नियम और शर्तें:

पहले पर्सनल लोन के प्रीपेमेंट पर बैंक भारी जुर्माना (Prepayment Penalty) वसूलते थे, लेकिन RBI के नियमों में बदलाव के बाद अब फ्लोटिंग रेट वाले लोन पर कोई पेनल्टी नहीं लगती। हालांकि, फिक्स्ड रेट वाले लोन और कुछ पुराने लोन पर अभी भी 2% से 5% तक का चार्ज लग सकता है। प्रीपेमेंट करने से पहले अपनी लोन शर्तें जरूर पढ़ लें।

लोन सेटलमेंट क्या है? (What is Loan Settlement?)

लोन सेटलमेंट, जिसे ओट्स (OTS – One Time Settlement) भी कहा जाता है, एक ऐसी प्रक्रिया है जिसमें बैंक और उधारकर्ता के बीच सहमति बनती है कि उधारकर्ता कुल बकाया राशि (Principal + Interest + Penalty) का एक हिस्सा देकर लोन खाता बंद कर देगा। यह तब होता है जब उधारकर्ता लगातार कई EMI चुकाने में विफल रहता है और उसका खाता NPA (नॉन-परफॉर्मिंग एसेट) बन चुका होता है।

सेटलमेंट की प्रक्रिया क्या है?

- डिफॉल्ट: जब आप लगातार 90 दिनों (3 महीने) से अधिक EMI नहीं भरते, तो आपका खाता डिफॉल्ट की श्रेणी में आ जाता है।

- बैंक का दबाव: बैंक आपको फोन, ईमेल और नोटिस के जरिए पेमेंट के लिए दबाव बनाना शुरू कर देता है।

- सेटलमेंट का प्रस्ताव: इस बीच, आप या आपकी ओर से कोई एजेंट, बैंक को एकमुश्त निपटान (OTS) का प्रस्ताव देता है, जैसे कि 2 लाख के बकाये के बदले 1.2 लाख देना।

- समझौता: अगर बैंक को लगता है कि आपसे पूरी रकम वसूलना मुश्किल है और यह रकम स्वीकार करना बेहतर होगा, तो वह प्रस्ताव मंजूर कर लेता है। आप पैसे चुका देते हैं और बैंक आपको एक नो ड्यूज सर्टिफिकेट (No Dues Certificate) देता है।

- रिपोर्टिंग: यहीं से असली समस्या शुरू होती है। बैंक CIBIL या अन्य क्रेडिट ब्यूरो को यह रिपोर्ट नहीं करता कि लोन “पूरा चुका दिया गया”, बल्कि वह रिपोर्ट करता है कि खाता “Settled” हुआ है।

सेटलमेंट और प्रीपेमेंट के बीच मुख्य अंतर (Key Differences: Settlement vs Prepayment)

अब इन दोनों के बीच का अंतर स्पष्ट रूप से समझ लेते हैं:

| आधार | लोन प्रीपेमेंट (Prepayment) | लोन सेटलमेंट (Settlement) |

|---|---|---|

| भुगतान | पूरी बकाया राशि (Full Dues) एकमुश्त चुका दी जाती है। | कुल बकाया से कम राशि (Less than Full Dues) पर समझौता। |

| स्थिति | यह तब किया जाता है जब आप लोन चुकाने में सक्षम हों और जल्दी मुक्त होना चाहते हों। | यह तब किया जाता है जब आप लोन चुकाने में असमर्थ हों और डिफॉल्ट की कगार पर हों। |

| क्रेडिट रिपोर्ट स्टेटस | “Closed” या “Paid in Full” | “Settled” |

| CIBIL स्कोर पर प्रभाव | सकारात्मक या तटस्थ (Positive/Neutral) | अत्यधिक नकारात्मक (Highly Negative) |

| भविष्य के लोन पर प्रभाव | नए लोन मिलने की संभावना बढ़ती है। | नया लोन मिलना बहुत मुश्किल हो जाता है; अगर मिले तो उच्च ब्याज दर पर। |

| बैंक का दृष्टिकोण | जिम्मेदार ग्राहक (Responsible Borrower) | जोखिम भरा ग्राहक (Risky Borrower) |

क्रेडिट स्कोर पर सेटलमेंट का काला असर (The Dark Side of Settlement on CIBIL Score)

यह सबसे महत्वपूर्ण हिस्सा है। लोन सेटलमेंट का मतलब है कि आपने अपना वादा तोड़ा। आपने पूरा पैसा वापस करने का वादा किया था, लेकिन उसे पूरा नहीं किया।

- “Settled” का कलंक: जब भी भविष्य में कोई बैंक या NBFC आपकी क्रेडिट रिपोर्ट देखेगा, तो उस पर “Settled” का निशान साफ दिखाई देगा। बैंकों की नज़र में, “Settled” और “Default” में बहुत अंतर नहीं है। यह दर्शाता है कि आप वित्तीय रूप से अविश्वसनीय हैं।

- स्कोर में भारी गिरावट: एक बार सेटलमेंट हो जाने पर आपका CIBIL स्कोर 100 से 200 अंक तक गिर सकता है। यदि आपका स्कोर 750 था, तो यह गिरकर 550-600 के बीच आ सकता है, जो कि एक बहुत खराब स्कोर है।

- लंबी अवधि तक रहता है निशान: यह “Settled” का रिकॉर्ड आपकी क्रेडिट रिपोर्ट में 7 साल तक बना रहता है। इस दौरान किसी भी तरह का लोन या क्रेडिट कार्ड मिलना लगभग असंभव हो जाता है। अगर मिल भी जाए, तो ब्याज दरें बहुत अधिक होंगी और लोन की राशि बहुत कम।

कब लोन सेटलमेंट एकमात्र विकल्प हो सकता है?

हर स्थिति में सेटलमेंट बुरा नहीं होता। कुछ गंभीर परिस्थितियों में यह एक मजबूरी और आखिरी विकल्प हो सकता है:

- नौकरी चले जाना (Job Loss): लंबे समय तक बेरोजगार रहना और कोई आय न होना।

- गंभीर मेडिकल इमरजेंसी: परिवार में किसी की गंभीर बीमारी के कारण सारी बचत खत्म हो जाना और आय पर असर पड़ना।

- बिजनेस में भारी नुकसान: कारोबार में इतना बड़ा नुकसान कि उससे उबरना मुश्किल हो।

- कानूनी परेशानी या दुर्घटना: ऐसी घटना जिससे व्यक्ति की कमाई की क्षमता स्थायी रूप से प्रभावित हो गई हो।

इन चरम स्थितियों में, जहां पूरा लोन चुकाने की कोई संभावना न दिखे, वहां सेटलमेंट एक व्यावहारिक विकल्प हो सकता है। यह आपको कर्ज के जाल से बाहर निकलने और वित्तीय रूप से फिर से खड़ा होने का मौका देता है। लेकिन यह तभी करें जब बाकी सारे दरवाजे बंद हो जाएं।

सेटलमेंट से पहले आजमाएं ये विकल्प (Alternatives to Loan Settlement)

अगर आपकी आय स्थिर है, लेकिन EMI का बोझ अधिक लग रहा है, तो सेटलमेंट की ओर भागने से पहले ये विकल्प आजमाएं:

- लोन रीस्ट्रक्चरिंग (Loan Restructuring): बैंक से अनुरोध करें कि आपकी लोन अवधि बढ़ा दी जाए। इससे EMI की राशि कम हो जाएगी। हालांकि, कुल ब्याज थोड़ा बढ़ सकता है, लेकिन इससे आपका क्रेडिट स्कोर नहीं बिगड़ेगा।

- ब्याज दर पर फिर से बातचीत: हो सकता है कि बैंक आपकी अच्छी पेमेंट हिस्ट्री देखकर ब्याज दर कम करने को तैयार हो जाए। मौजूदा बाजार दरों का हवाला देकर बात करें।

- बैलेंस ट्रांसफर (Balance Transfer): अपने बाकी बचे लोन को किसी दूसरे बैंक में कम ब्याज दर पर ट्रांसफर करें। इससे आपकी EMI कम हो सकती है।

- अतिरिक्त आय के स्रोत: कोई पार्ट-टाइम काम या फ्रीलांसिंग करके अतिरिक्त आय अर्जित करने का प्रयास करें।

सेटलमेंट के बाद कैसे संभालें स्थिति? (What to do after Settlement?)

यदि आपने मजबूरी में सेटलमेंट कर ही लिया है, तो अब समय है अपने वित्तीय भविष्य को संभालने का:

- नो ड्यूज सर्टिफिकेट जरूर लें: सेटलमेंट राशि चुकाने के बाद बैंक से लिखित में “No Dues Certificate” जरूर प्राप्त करें। भविष्य में कोई विवाद होने पर यह काम आएगा।

- क्रेडिट रिपोर्ट चेक करें: सेटलमेंट के 3-6 महीने बाद अपनी क्रेडिट रिपोर्ट (CIBIL, Experian आदि) जरूर चेक करें। सुनिश्चित करें कि बैंक ने आपके खाते की स्थिति “Settled” ही दिखाई है और गलती से “Written Off” या “Default” तो नहीं लिखा है।

- नए सिरे से शुरुआत: अब आपको अपना क्रेडिट स्कोर दोबारा बनाना होगा। छोटे लोन (जैसे सिक्योर्ड क्रेडिट कार्ड) लेकर और उनकी EMI समय पर चुकाकर धीरे-धीरे अपना स्कोर सुधारें। यह एक लंबी प्रक्रिया है, लेकिन संभव है।

निष्कर्ष: समझदारी से चुनें अपना रास्ता (Conclusion)

पर्सनल लोन एक उपकरण है, जो सही इस्तेमाल से आपके सपनों को पंख दे सकता है और गलत इस्तेमाल से आपको जमीन में गाड़ सकता है। लोन प्रीपेमेंट एक समझदारी भरा कदम है जो आपको वित्तीय स्वतंत्रता की ओर ले जाता है। वहीं, लोन सेटलमेंट एक अंतिम विकल्प है, जो तत्काल राहत तो देता है, लेकिन लंबे समय के लिए आपकी वित्तीय साख को धूमिल कर देता है।

Tax Samachar की सलाह है कि सेटलमेंट का रास्ता चुनने से पहले सौ बार सोचें। याद रखें, “आज की राहत कल की बड़ी परेशानी न बन जाए।” हमेशा वित्तीय अनुशासन बनाए रखें और कोशिश करें कि आपका लोन हमेशा “Paid in Full” के रूप में बंद हो, न कि “Settled” के रूप में।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1: क्या लोन सेटलमेंट और प्रीपेमेंट एक ही बात है?

नहीं, बिल्कुल नहीं। प्रीपेमेंट में आप पूरा लोन चुका देते हैं, जबकि सेटलमेंट में आप कम रकम पर बैंक से समझौता करते हैं।

Q2: लोन सेटलमेंट का CIBIL स्कोर पर क्या असर होता है?

इसका बेहद नकारात्मक असर होता है। स्कोर भारी मात्रा में गिर सकता है और आपकी रिपोर्ट पर “Settled” का दाग 7 साल तक रहता है, जिससे भविष्य में लोन मिलना मुश्किल हो जाता है।

Q3: क्या सेटलमेंट के बाद भी बैंक पैसे मांग सकता है?

यदि आपने औपचारिक रूप से सेटलमेंट कर लिया है और “No Dues Certificate” ले लिया है, तो बैंक भविष्य में कोई दावा नहीं कर सकता। यही कारण है कि लिखित समझौता बहुत जरूरी है।

Q4: क्या लोन सेटलमेंट के रिकॉर्ड को हटाया जा सकता है या सही किया जा सकता है?

आमतौर पर नहीं। यह आपके क्रेडिट इतिहास का हिस्सा बन जाता है। हालांकि, अगर बैंक ने कोई गलती की है (जैसे गलत राशि रिपोर्ट की), तो आप CIBIL से शिकायत कर सकते हैं और उसे सुधरवा सकते हैं। लेकिन “Settled” स्टेटस को “Closed” में बदलवाना लगभग असंभव है।

Q5: क्या सेटलमेंट की तुलना में लोन डिफॉल्ट करना बेहतर है?

नहीं, लोन डिफॉल्ट करना सेटलमेंट से भी बुरा है। डिफॉल्ट में कोई समझौता नहीं होता, बैंक आप पर कानूनी केस कर सकता है और आपकी संपत्ति कुर्क कर सकता है। सेटलमेंट कम से कम मामले को कानूनी रूप से बंद तो कर देता है। फिर भी, दोनों ही स्थितियों से बचना चाहिए।

Read More:CIBIL 750+ होने के बाद भी Loan रिजेक्ट? ये 5 गुप्त कारण जान लें