Old vs New Tax Regime: आपके लिए क्या है बेहतर? जानिए 2026 के Income Tax Slab की सीधी-सादी व्याख्या। साथ ही, 80C के तहत टैक्स बचत के लिए ELSS, PPF और NSC समेत सभी विकल्पों की तुलना और सही निवेश का तरीका।

वित्त वर्ष 2025-26 (असेसमेंट ईयर 2026-27) के लिए टैक्स प्लानिंग अब शुरू कर देनी चाहिए। हाल ही में पेश किए गए बजट में आयकर को लेकर बड़े बदलाव किए गए हैं, खासकर नई कर व्यवस्था (New Tax Regime) को और आकर्षक बनाने के लिए। अब सवाल यह है कि आपके लिए कौन सी व्यवस्था फायदेमंद रहेगी? और यदि आप पुरानी व्यवस्था (Old Tax Regime) में बने रहते हैं, तो Section 80C के तहत ₹1.5 लाख तक की टैक्स बचत के लिए सबसे बेहतर निवेश विकल्प क्या हैं?

इस ब्लॉग पोस्ट में हम आपको नए और पुराने टैक्स स्लैब की पूरी जानकारी देंगे, साथ ही Section 80C की विस्तृत लिस्ट और बेस्ट इन्वेस्टमेंट ऑप्शन के बारे में बताएंगे ताकि आप समझदारी से टैक्स प्लानिंग कर सकें।

समझें नए बनाम पुराने टैक्स स्लैब (FY 2025-26)

केंद्रीय बजट 2025 ने नई कर व्यवस्था में बड़े बदलाव किए हैं, जिससे यह डिफ़ॉल्ट विकल्प और भी आकर्षक हो गया है। आइए, दोनों व्यवस्थाओं के स्लैब रेट्स को विस्तार से समझें।

नई कर व्यवस्था (New Tax Regime) – वित्त वर्ष 2025-26

नई कर व्यवस्था में अब छूट और कटौतियाँ (Deductions) तो नहीं मिलतीं, लेकिन कर की दरें काफी कम कर दी गई हैं। वित्त मंत्री ने घोषणा की है कि नई व्यवस्था में ₹12 लाख तक की आय पर कोई कर नहीं लगेगा । यह छूट Section 87A के तहत रिबेट बढ़ाकर ₹60,000 करने के कारण संभव हुई है ।

नीचे नई कर व्यवस्था की स्लैब दरें दी गई हैं:

| आय स्लैब (₹) | कर की दर |

|---|---|

| 0 से 4,00,000 तक | शून्य |

| 4,00,001 से 8,00,000 तक | 5% |

| 8,00,001 से 12,00,000 तक | 10% |

| 12,00,001 से 16,00,000 तक | 15% |

| 16,00,001 से 20,00,000 तक | 20% |

| 20,00,001 से 24,00,000 तक | 25% |

| 24,00,001 या उससे अधिक | 30% |

स्रोत: [Economic Times , ClearTax ]

इस व्यवस्था में सैलरीड क्लास को ₹75,000 का स्टैंडर्ड डिडक्शन भी मिलता है, जिससे ₹12.75 लाख तक की सैलरी टैक्स-फ्री हो सकती है ।

पुरानी कर व्यवस्था (Old Tax Regime) – वित्त वर्ष 2025-26

पुरानी कर व्यवस्था में कर की दरें अधिक हैं, लेकिन यहां आप Section 80C, 80D, HRA, होम लोन ब्याज सहित कई छूट और कटौतियों का लाभ उठा सकते हैं । यह व्यवस्था उन लोगों के लिए फायदेमंद है जो नियमित रूप से बचत और निवेश करते हैं।

60 वर्ष से कम आयु के व्यक्तियों, HUF और NRIs के लिए स्लैब:

| आय स्लैब (₹) | कर की दर |

|---|---|

| 0 से 2,50,000 तक | शून्य |

| 2,50,001 से 5,00,000 तक | 5% |

| 5,00,001 से 10,00,000 तक | 20% |

| 10,00,001 या उससे अधिक | 30% |

स्रोत: [ClearTax , Economic Times ]

इस व्यवस्था में स्टैंडर्ड डिडक्शन ₹50,000 का ही मिलता है और ₹5 लाख तक की आय पर टैक्स रिबेट (सेक्शन 87A) उपलब्ध है ।

कौन सी है आपके लिए बेहतर टैक्स व्यवस्था?

यह तय करना कि कौन सी व्यवस्था आपके लिए फायदेमंद है, पूरी तरह आपके निवेश और खर्चों पर निर्भर करता है। अगर आपके पास ज्यादा कर-कटौती योग्य निवेश नहीं हैं, तो नई व्यवस्था सरल और कम कर दरों के कारण बेहतर हो सकती है । लेकिन यदि आप Section 80C (PPF, LIC, ELSS) के तहत निवेश करते हैं, Section 80D के तहत हेल्थ इंश्योरेंस प्रीमियम भरते हैं, या HRA/Homeloan का लाभ लेते हैं, तो पुरानी व्यवस्था अधिक लाभदायक हो सकती है ।

समझने के लिए एक उदाहरण:

मान लीजिए आपकी सैलरी ₹12 लाख है और आपने ₹1.5 लाख का 80C निवेश किया है और ₹30,000 का 80D का प्रीमियम भरा है। नई व्यवस्था में आपकी टैक्स देनदारी शून्य होगी (₹12 लाख रिबेट के कारण), जबकि पुरानी व्यवस्था में आपको करीब ₹1.1 लाख टैक्स देना पड़ता । वहीं, यदि आपकी आय ₹20 लाख है और आपके पास ₹4.5 लाख से अधिक के डिडक्शन हैं, तो पुरानी व्यवस्था फायदेमंद हो सकती है ।

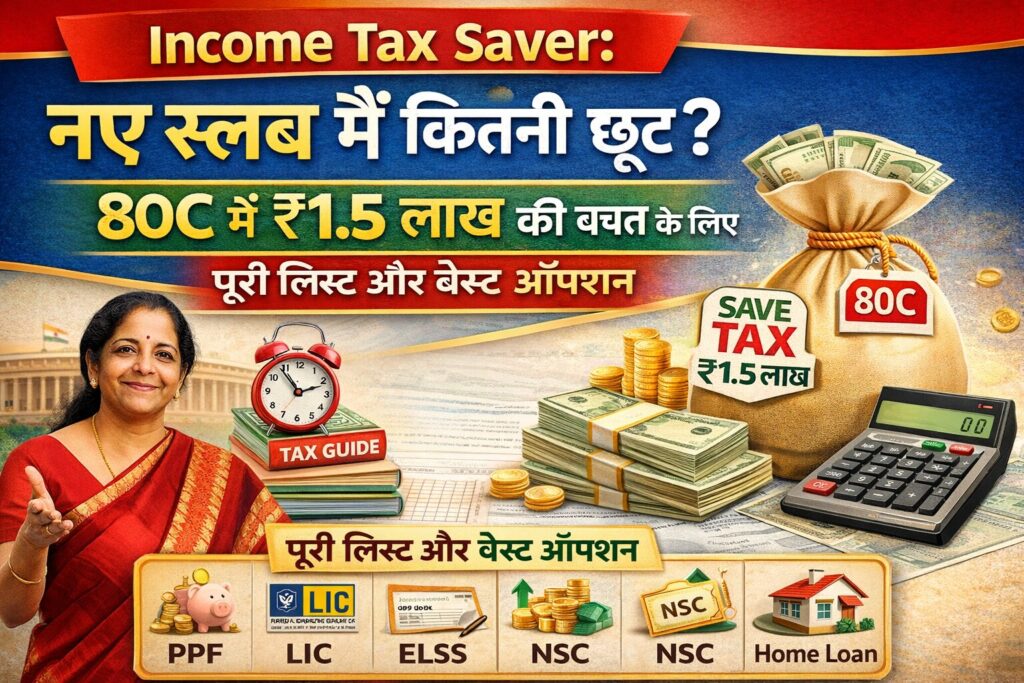

Section 80C: पुरानी व्यवस्था में टैक्स बचत का सबसे लोकप्रिय जरिया

यह ध्यान रखना बेहद जरूरी है कि Section 80C के तहत मिलने वाला ₹1.5 लाख का डिडक्शन केवल पुरानी कर व्यवस्था में ही उपलब्ध है। नई कर व्यवस्था में आप यह लाभ नहीं ले सकते ।

Section 80C भारतीय आयकर अधिनियम की सबसे लोकप्रिय धारा है, जो व्यक्तियों और HUF को ₹1.5 लाख तक के निवेश और खर्चों पर कर कटौती की सुविधा देती है । यह सीधे आपकी कुल कर योग्य आय को कम करती है। उदाहरण के लिए, यदि आपकी आय ₹10 लाख है और आपने पूरे ₹1.5 लाख का निवेश किया, तो आपकी कर योग्य आय घटकर ₹8.5 लाख रह जाएगी, जिससे आपको लगभग ₹31,000 से ₹45,000 (आपके टैक्स ब्रैकेट के अनुसार) तक की बचत हो सकती है ।

80C के तहत टैक्स बचत की पूरी लिस्ट: निवेश और खर्चे

Section 80C के अंतर्गत आने वाले निवेश और खर्चों की एक लंबी लिस्ट है। इन्हें मुख्य रूप से तीन श्रेणियों में बांटा जा सकता है:

1. सरकारी बचत योजनाएं (Government Savings Schemes): ये बेहद सुरक्षित और गारंटीड रिटर्न देने वाली योजनाएं हैं।

- पब्लिक प्रोविडेंट फंड (PPF): 15 वर्षों की लॉक-इन अवधि वाली यह योजना पूरी तरह सुरक्षित है और इस पर मिलने वाला ब्याज भी कर-मुक्त होता है। यह लंबी अवधि के लिए धन सृजन का बेहतरीन जरिया है ।

- नेशनल सेविंग्स सर्टिफिकेट (NSC): 5 वर्षों की अवधि वाली यह सरकारी बचत योजना है। इसमें निवेश की गई राशि पर 80C के तहत छूट मिलती है, हालांकि मिलने वाला ब्याज कर योग्य होता है ।

- सुकन्या समृद्धि योजना (SSY): बेटियों के भविष्य के लिए बेहतरीन योजना। इसमें निवेश और मिलने वाला ब्याज दोनों ही कर-मुक्त हैं ।

- सीनियर सिटीजन सेविंग्स स्कीम (SCSS): 60 वर्ष से अधिक आयु के नागरिकों के लिए यह योजना नियमित आय और टैक्स बचत का जरिया है ।

- 5-वर्षीय टैक्स सेवर फिक्स्ड डिपॉजिट (FD): बैंकों में 5 वर्ष के लिए किए गए विशेष सावधि जमा पर भी 80C का लाभ मिलता है, लेकिन इस पर मिलने वाला ब्याज कर योग्य है ।

- कर्मचारी भविष्य निधि (EPF): सैलरीड कर्मचारियों के लिए यह अनिवार्य बचत है, जो सीधे 80C के दायरे में आती है ।

2. बाजार से जुड़े निवेश (Market-Linked Investments): ये विकल्प अधिक रिटर्न की संभावना रखते हैं, लेकिन इनमें बाजार जोखिम भी होता है।

- इक्विटी लिंक्ड सेविंग्स स्कीम (ELSS): यह एक प्रकार का म्यूचुअल फंड है जिसकी लॉक-इन अवधि केवल 3 वर्ष है, जो सभी 80C विकल्पों में सबसे कम है। यह उच्च रिटर्न की संभावना रखता है और उन लोगों के लिए उपयुक्त है जो थोड़ा जोखिम उठा सकते हैं ।

- यूनिट लिंक्ड इंश्योरेंस प्लान (ULIP): यह जीवन बीमा और निवेश का मिश्रण है। इसका प्रीमियम 80C के तहत कटौती योग्य है ।

- नेशनल पेंशन सिस्टम (NPS): सेवानिवृत्ति बचत के लिए यह एक प्रभावी विकल्प है। NPS में निवेश पर 80CCD(1) के तहत ₹1.5 लाख के 80C लिमिट के अंदर छूट मिलती है। इसके अलावा, 80CCD(1B) के तहत अतिरिक्त ₹50,000 की छूट का भी लाभ लिया जा सकता है ।

3. योग्य खर्चे (Eligible Expenses): निवेश के अलावा, कुछ खास तरह के खर्चे भी इस दायरे में आते हैं।

- जीवन बीमा पॉलिसी का प्रीमियम (Life Insurance Premium): आपके, आपके जीवनसाथी या बच्चों के नाम पर ली गई जीवन बीमा पॉलिसी का प्रीमियम 80C के तहत कटौती योग्य है ।

- होम लोन के मूलधन का भुगतान (Home Loan Principal Repayment): गृह ऋण की मासिक किश्त (EMI) में शामिल मूल राशि का भुगतान 80C के तहत कटौती योग्य है ।

- बच्चों की ट्यूशन फीस (Children’s Tuition Fees): अधिकतम दो बच्चों की स्कूल, कॉलेज या यूनिवर्सिटी की ट्यूशन फीस को 80C के तहत कटौती के रूप में दावा किया जा सकता है ।

- संपत्ति का पंजीकरण शुल्क और स्टैम्प ड्यूटी (Property Stamp Duty & Registration Fee): घर खरीदते समय भुगतान की गई स्टैम्प ड्यूटी और रजिस्ट्रेशन फीस भी 80C के तहत कटौती के लिए पात्र है ।

80C से बेहतर रिटर्न के लिए सही निवेश विकल्पों का चुनाव

₹1.5 लाख के निवेश को सही ढंग से बांटना बेहद जरूरी है। यहां कुछ प्रमुख विकल्पों की तुलना दी गई है:

| निवेश विकल्प | लॉक-इन अवधि | रिटर्न (अनुमानित) | जोखिम स्तर |

|---|---|---|---|

| PPF | 15 वर्ष | 7%-8% (सरकारी) | बहुत कम |

| ELSS | 3 वर्ष | 12%-15%+ (बाजार आधारित) | मध्यम से उच्च |

| NSC | 5 वर्ष | 7%-8% (सरकारी) | बहुत कम |

| टैक्स सेवर FD | 5 वर्ष | 6%-7% (तय) | बहुत कम |

| SSY | बेटी के 21 वर्ष तक | 7.6%-8% (सरकारी) | बहुत कम |

| SCSS | 5 वर्ष | 7.4%-8% (सरकारी) | बहुत कम |

स्रोत: [BankBazaar , Stable Money , TaxBuddy ]

कैसे करें सही निवेश का चुनाव?

- यदि आप बिल्कुल सुरक्षित निवेश चाहते हैं: PPF, NSC और टैक्स सेवर FD आपके लिए बेहतर विकल्प हैं। इनमें आपका पैसा सुरक्षित है और तय समय पर निश्चित रिटर्न मिलता है।

- यदि आप अधिक रिटर्न के लिए थोड़ा जोखिम उठा सकते हैं: ELSS सबसे अच्छा विकल्प है। इसकी लॉक-इन अवधि सबसे कम है और ऐतिहासिक रूप से इसने महंगाई की दर से अधिक रिटर्न दिया है।

- यदि आप रिटायरमेंट के लिए बचत कर रहे हैं: NPS एक बेहतरीन विकल्प है। अतिरिक्त ₹50,000 के डिडक्शन (80CCD(1B)) के साथ यह आपको अधिक टैक्स बचाने में मदद कर सकता है ।

- यदि आपके ऊपर होम लोन है: होम लोन के प्रिंसिपल को 80C में शामिल करना न भूलें। यह आपके निवेश के लक्ष्य को पूरा करने में बड़ी भूमिका निभा सकता है ।

अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न: क्या नई टैक्स रिजीम में 80C का फायदा ले सकते हैं?

उत्तर: नहीं, Section 80C का लाभ केवल पुरानी कर व्यवस्था में ही उपलब्ध है। नई कर व्यवस्था में यह डिडक्शन नहीं मिलता है ।

प्रश्न: मैं 80C के तहत अधिकतम कितना टैक्स बचा सकता हूं?

उत्तर: यह आपके टैक्स ब्रैकेट पर निर्भर करता है। यदि आप 30% टैक्स ब्रैकेट में आते हैं, तो ₹1.5 लाख के निवेश पर आपको सीधे तौर पर करीब ₹45,000 से ₹46,800 तक की बचत हो सकती है (सरचार्ज और सेस के साथ) ।

प्रश्न: क्या मैं एक साथ PPF और ELSS दोनों में निवेश कर सकता हूं?

उत्तर: हां, बिल्कुल। 80C की कुल सीमा ₹1.5 लाख है। आप इस सीमा के अंदर किसी भी पात्र निवेश या खर्च में पैसा लगा सकते हैं, जैसे ₹50,000 PPF में और ₹1,00,000 ELSS में। इस तरह आप सुरक्षा और विकास दोनों का लाभ ले सकते हैं ।

प्रश्न: क्या मैं हर साल पुरानी और नई व्यवस्था के बीच स्विच कर सकता हूं?

उत्तर: यदि आप सैलरीड व्यक्ति हैं और आपकी कोई बिजनेस इनकम नहीं है, तो आप हर वित्त वर्ष दोनों व्यवस्थाओं के बीच चुनाव कर सकते हैं। यह सुविधा आपको हर साल ITR फाइल करते समय मिलती है ।

प्रश्न: क्या बच्चों की ट्यूशन फी पर मिलने वाले डिडक्शन की कोई सीमा है?

उत्तर: Section 80C के तहत बच्चों की ट्यूशन फी पर कोई अलग से ऊपरी सीमा नहीं है, लेकिन यह डिडक्शन आपके कुल ₹1.5 लाख के निवेश/खर्च की सीमा के अंदर ही मान्य होगा। यह सुविधा अधिकतम दो बच्चों के लिए उपलब्ध है ।

निष्कर्ष

वित्त वर्ष 2025-26 के लिए टैक्स प्लानिंग करते समय सबसे पहले यह तय करें कि आपके लिए कौन सी टैक्स व्यवस्था (नई या पुरानी) सही है। यदि आप पुरानी व्यवस्था का चुनाव करते हैं, तो Section 80C के तहत ₹1.5 लाख की कटौती का पूरा लाभ उठाना आपकी टैक्स देनदारी को कम करने का सबसे कारगर तरीका है।

अपने जोखिम उठाने की क्षमता, वित्तीय लक्ष्यों और निवेश अवधि के अनुसार ऊपर बताए गए विकल्पों में से सही का चयन करें। चाहे वह PPF की सुरक्षा हो, ELSS की तेजी से विकास की संभावना हो, या NPS से रिटायरमेंट प्लानिंग, सही मिश्रण आपको न सिर्फ टैक्स बचाने में मदद करेगा बल्कि आपके भविष्य को भी सुरक्षित करेगा।

नोट: यह लेख केवल जानकारी के उद्देश्य से है। निवेश और टैक्स से जुड़े फैसले लेने से पहले हमेशा अपने वित्तीय सलाहकार या चार्टर्ड अकाउंटेंट से संपर्क करें।

Read More:New Tax Regime 2025-26: ₹12 लाख तक टैक्स फ्री कैसे होगा? पूरी गणना और उदाहरण के साथ समझें