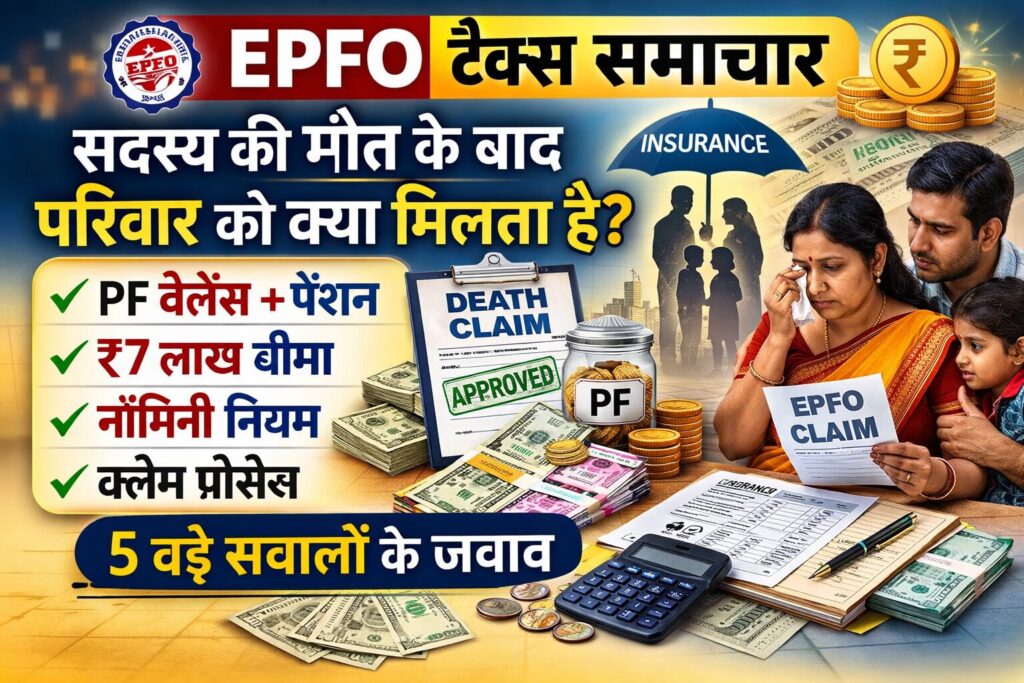

क्या आप जानते हैं कि EPFO सदस्य की मृत्यु के बाद परिवार को PF, फैमिली पेंशन और EDLI बीमा का लाभ मिलता है? जानिए 5 बड़े सवालों के जवाब और क्लेम प्रक्रिया के बारे में पूरी जानकारी इस लेख में।

अगर किसी EPFO सदस्य की अचानक मौत हो जाए तो परिवार को क्या-क्या लाभ मिलते हैं? क्या पेंशन मिलेगी? क्या PF की रकम सीधे नॉमिनी को जाएगी? EDLI बीमा कब मिलता है और कब नहीं? असल में ऐसे कई सवाल मुश्किल वक्त में परिवार को परेशान कर देते हैं.

वैसे कर्मचारी भविष्य निधि संगठन (EPFO) के नियम इन सभी स्थितियों को साफ-साफ परिभाषित करते हैं. EPFO सिर्फ बचत का जरिया नहीं, बल्कि सुरक्षा कवच भी है, बस शर्त है कि कागज और जानकारी पूरी हो.

इस लेख में हम सरकारी नियमों और हालिया अपडेट्स के आधार पर 5 अहम सवालों के सीधे और आसान जवाब दे रहे हैं. साथ ही यह भी बताएंगे कि परिवार को उनका हक का पैसा समय पर मिले, इसके लिए क्या सावधानियां बरतनी चाहिए.

सवाल 1: अगर EPFO सदस्य की मौत हो जाए तो परिवार को कुल कितना पैसा मिलता है?

जवाब: EPFO के तहत कवर किए गए कर्मचारी की मृत्यु पर उसके परिवार को तीन मुख्य प्रकार के वित्तीय लाभ दिए जाते हैं. यह रकम कर्मचारी के मूल वेतन, सेवा अवधि और योगदान पर निर्भर करती है.

1. EPF बैलेंस (कर्मचारी भविष्य निधि): इसमें कर्मचारी और नियोक्ता द्वारा किए गए कुल योगदान (12% + 3.67% एपीएफ में) और उस पर अर्जित ब्याज को शामिल किया जाता है. यह पूरी राशि नॉमिनी या कानूनी उत्तराधिकारी को दी जाती है.

2. EPS फैमिली पेंशन (कर्मचारी पेंशन योजना): नियोक्ता के योगदान का 8.33% हिस्सा (अधिकतम ₹1,250 प्रति माह) ईपीएस में जाता है. सदस्य की मृत्यु होने पर उसके जीवनसाथी को पेंशन मिलती है. यहां राहत की बात यह है कि पेंशन के लिए लंबी नौकरी जरूरी नहीं है. अगर सदस्य ने पेंशन फंड में कम से कम एक महीने का योगदान किया है और उसकी सेवा के दौरान मौत हो जाती है, तो परिवार पेंशन का हकदार बनता है .

3. EDLI बीमा राशि (कर्मचारी जमा लिंक्ड बीमा): यह एक जीवन बीमा कवर है जो EPFO की ओर से दिया जाता है. यदि सदस्य की मृत्यु सेवा के दौरान होती है, तो नॉमिनी को यह लाभ मिलता है. इसमें न्यूनतम ₹2.5 लाख से लेकर अधिकतम ₹7 लाख तक का बीमा कवर मिल सकता है .

सवाल 2: फैमिली पेंशन (EPS) के लिए क्या नियम हैं? किसे और कितना मिलेगा?

जवाब: कर्मचारी की मृत्यु के बाद ईपीएस योजना परिवार के लिए आर्थिक सुरक्षा का एक मजबूत स्तंभ है.

पेंशन का हकदार कौन?

परिवार की परिभाषा में पत्नी/पति और 25 साल से कम उम्र के बच्चे आते हैं. यदि सदस्य अविवाहित था या तलाकशुदा है, तो आश्रित माता-पिता (पहले पिता, फिर माता) पेंशन के हकदार होते हैं. गोद लिए गए बच्चे भी इस योजना में शामिल हैं .

कितनी पेंशन मिलेगी?

- पति/पत्नी को पेंशन: विधवा या विधुर को उस पेंशन का 50 प्रतिशत मिलता है जो सदस्य को मिलती थी या मिलने वाली थी. यदि मृत्यु सेवा के दौरान हुई है, तो न्यूनतम मासिक पेंशन ₹1,000 सुनिश्चित की गई है .

- बच्चों को पेंशन: बच्चों को विधवा पेंशन का 25 प्रतिशत प्रति माह मिलता है. यह पेंशन अधिकतम दो बच्चों को 25 साल की उम्र तक दी जाती है. यदि बच्चा स्थायी रूप से विकलांग है, तो उसे उम्र की सीमा के बिना आजीवन पेंशन मिलती है .

- अनाथ पेंशन: यदि माता-पिता दोनों का निधन हो चुका है, तो बच्चों को विधवा पेंशन का 75 प्रतिशत अनाथ पेंशन के रूप में मिलता है .

एक्स-सर्विसमैन केस: अगर कोई सदस्य एक्स-सर्विसमैन है और वह EPFO के तहत कवर था, तो उसकी मौत पर मिलिट्री पेंशन के अलावा EPFO की फैमिली पेंशन भी देय हो सकती है. यह दोनों अलग-अलग योजनाएं हैं और दोनों का लाभ लिया जा सकता है.

सवाल 3: EDLI बीमा क्या है? नौकरी छोड़ने के बाद मौत होने पर क्या मिलता है?

जवाब: EDLI यानी कर्मचारी जमा लिंक्ड बीमा योजना. यह एक टर्म इंश्योरेंस की तरह है, जिसका प्रीमियम नियोक्ता (कंपनी) वहन करता है. इस योजना का सबसे महत्वपूर्ण नियम यह है कि इसका लाभ तभी मिलता है, जब सदस्य की मौत “सेवा के दौरान” (इन-सर्विस डेथ) हुई हो. यानी जब वह नौकरी पर था, तब उसकी मृत्यु हुई हो.

इसलिए, अगर व्यक्ति नौकरी छोड़ चुका है और उसके बाद उसकी मृत्यु होती है, तो EDLI बीमा देय नहीं होगा. उसे केवल उसका EPF बैलेंस (मूलधन + ब्याज) ही मिलेगा.

EDLI में हालिया बदलाव (2025):

EPFO ने EDLI स्कीम में तीन बड़े बदलाव किए हैं, जिससे लाखों परिवारों को फायदा होगा .

- कम सेवा अवधि में भी लाभ: यदि किसी नए कर्मचारी की मृत्यु 1 साल की लगातार सेवा पूरी करने से पहले हो जाती है, तो परिवार को अब न्यूनतम ₹50,000 का बीमा लाभ मिलेगा. पहले ऐसे मामलों में कोई न्यूनतम राशि नहीं मिलती थी .

- बिना योगदान की अवधि के बाद भी लाभ: अगर कर्मचारी का आखिरी योगदान (सैलरी से पीएफ कटना) हुए 6 महीने के भीतर उसकी मौत हो जाती है और उसका नाम कंपनी के रिकॉर्ड में बना हुआ है, तो परिवार EDLI लाभ पाने का हकदार होगा .

- नौकरी बदलने के दौरान गैप मान्य: अब दो नौकरियों के बीच अधिकतम 2 महीने (60 दिन) का गैप होने पर भी सेवा को निरंतर (कंटीन्यूअस) माना जाएगा. इससे लोग EDLI के तहत उच्च बीमा राशि (₹2.5 लाख से ₹7 लाख) के पात्र बने रहेंगे .

सवाल 4: अगर नॉमिनी के नाम में गड़बड़ी हो या नॉमिनेशन न हो तो क्लेम कैसे करें?

जवाब: यह एक बहुत ही आम समस्या है और इसकी वजह से कई क्लेम लंबित या रिजेक्ट हो जाते हैं.

नॉमिनी के नाम में गड़बड़ी:

- ऑनलाइन क्लेम की शर्त: ऑनलाइन क्लेम तभी संभव है जब सदस्य ने पहले से ई-नॉमिनेशन सही तरीके से दर्ज किया हो और उसका नाम, आधार और बैंक KYC पूरी तरह से वेरिफाइड हो.

- मिसमैच होने पर उपाय: अगर नॉमिनी का नाम आधार से मैच नहीं करता या नॉमिनेशन फाइल ही नहीं किया गया है, तो परिवार को फिजिकल क्लेम करना पड़ेगा. इस प्रक्रिया को संयुक्त घोषणा (जॉइंट डिक्लेरेशन) कहा जाता है. इसमें नियोक्ता की पुष्टि, मृत्यु प्रमाण पत्र, पहचान पत्र और बैंक डिटेल जैसे डाक्यूमेंट्स लगाने होते हैं .

नॉमिनेशन नहीं है तो क्या होगा?

यदि कोई वैध नॉमिनी नहीं है, तो क्लेम कानूनी उत्तराधिकारियों (लीगल हियर्स) द्वारा किया जा सकता है. इसके लिए EPFO उत्तराधिकार के क्रम (priority order) का पालन करता है:

- पति/पत्नी (स्पाउस)

- बच्चे (चिल्ड्रन)

- आश्रित माता-पिता (डिपेंडेंट पैरेंट्स)

- भाई-बहन (सिबलिंग्स)

ऐसे मामले में उत्तराधिकार प्रमाण पत्र (लीगल हियर सर्टिफिकेट) या उत्तराधिकार प्रमाण-पत्र (सक्सेशन सर्टिफिकेट) जमा करना अनिवार्य हो जाता है.

EPFO ने प्रक्रिया की बनाई आसान:

EPFO ने हाल ही में मेंबर प्रोफाइल अपडेट करने की प्रक्रिया को और सरल बना दिया है. अब जिन सदस्यों का UAN आधार से वैलिडेटेड है, वे बिना कोई डॉक्यूमेंट अपलोड किए खुद अपना नाम, जन्मतिथि, पिता का नाम आदि ऑनलाइन अपडेट कर सकते हैं. इससे डेटा में आने वाली गड़बड़ियां कम होंगी और भविष्य में क्लेम अटकने का खतरा कम होगा .

सवाल 5: क्या सदस्य की मौत के बाद नया नॉमिनी जोड़ा जा सकता है?

जवाब: नहीं. मौत के बाद नया नॉमिनी जोड़ने या बदलने का कोई प्रावधान नहीं है. नॉमिनेशन का अधिकार सिर्फ सदस्य को होता है और वह जीवित रहते हुए ही इसे कभी भी अपडेट कर सकता है.

हालांकि, यदि पेंशन (EPS) की बात करें, तो इसमें नॉमिनी का कॉन्सेप्ट नहीं है. पेंशन अपने आप पात्र परिवार के सदस्यों (स्पाउस, बच्चे) को ट्रांसफर हो जाती है. अगर वैध नॉमिनेशन पहले से दर्ज है, तो पेंशन के लिए पात्र परिवार के सदस्यों की जानकारी EPFO कार्यालय नियमों के अनुसार जोड़ सकता है, लेकिन PF के लिए नॉमिनी नहीं बदला जा सकता

क्लेम कैसे करें? (स्टेप-बाय-स्टेप प्रक्रिया)

ऑनलाइन प्रक्रिया (सबसे आसान और तेज):

यह तभी संभव है जब मृतक सदस्य का UAN एक्टिव हो, आधार से लिंक हो और ई-नॉमिनेशन पूरा हो .

- EPFO मेंबर पोर्टल (https://unifiedportal-mem.epfindia.gov.in) पर जाएं.

- मृतक सदस्य के UAN और पासवर्ड से लॉगिन करें.

- ‘Manage’ टैब में जाकर ‘Death Claim’ विकल्प पर क्लिक करें.

- ऑनलाइन फॉर्म भरें और ज़रूरी दस्तावेज़ (मृत्यु प्रमाण पत्र, बैंक डिटेल, वारिस का आधार) अपलोड करें.

- सबमिट करने के बाद क्लेम आईडी से स्टेटस ट्रैक करें.

ऑफलाइन प्रक्रिया (जब ऑनलाइन संभव न हो):

- फॉर्म भरें: तीन अलग-अलग फॉर्म भरने होते हैं :

- फॉर्म 20: PF बैलेंस क्लेम करने के लिए.

- फॉर्म 10D: फैमिली पेंशन (EPS) के लिए.

- फॉर्म 5 IF: EDLI बीमा राशि क्लेम करने के लिए.

- दस्तावेज़ लगाएं: मृत्यु प्रमाण पत्र, नॉमिनी/वारिस का आधार कार्ड, पैन कार्ड, बैंक पासबुक की कॉपी, और कानूनी वारिस प्रमाण पत्र (यदि जरूरी हो).

- जमा करें: सभी फॉर्म और दस्तावेज़ नियोक्ता (कंपनी) के पास जमा करें, जो उन्हें सत्यापित करके EPFO कार्यालय भेजेगा. आप सीधे अपने नजदीकी EPFO कार्यालय में भी जमा कर सकते हैं.

प्रोसेसिंग टाइम:

- ऑनलाइन क्लेम: आमतौर पर 15-30 दिनों में निपटा दिए जाते हैं.

- ऑफलाइन क्लेम: इसमें 30-45 दिन या उससे अधिक समय लग सकता है .

जरूरी सलाह: अभी करें ये 3 काम

मुश्किल वक्त में परिवार को परेशानी न हो, इसके लिए आज ही ये काम कर लें:

- UAN पोर्टल पर जाकर ई-नॉमिनेशन अपडेट रखें: सुनिश्चित करें कि आपके नॉमिनी का नाम, उसका आधार और बैंक खाता सही दर्ज है.

- KYC सही रखें: आधार, बैंक और पैन सर्टिफिकेट UAN से लिंक और वेरिफाइड हों.

- परिवार को जानकारी दें: अपने परिवार के सदस्यों को अपना UAN, PF अकाउंट नंबर और उसकी डिटेल की जानकारी दें, ताकि जरूरत पड़ने पर वे आसानी से क्लेम कर सकें.

निष्कर्ष

EPFO के नियम परिवार की आर्थिक सुरक्षा के लिए ही बनाए गए हैं, लेकिन जानकारी की कमी के कारण कई बार लाभ मिलने में देरी हो जाती है. सबसे अहम बात है नॉमिनेशन अपडेट रखना और नियमों को समझना. 2025 में हुए हालिया बदलावों ने EDLI स्कीम को और अधिक मजबूत और समावेशी बना दिया है, जिससे कम सेवा अवधि या नौकरी बदलने के दौरान भी परिवार सुरक्षित है. क्योंकि मुश्किल वक्त में सही जानकारी ही परिवार को हक का पैसा दिला सकती है.

FAQs (अक्सर पूछे जाने वाले सवाल)

1. कर्मचारी की मौत के बाद परिवार को क्या-क्या लाभ मिलते हैं?

PF बैलेंस (कर्मचारी भविष्य निधि), EPS के तहत फैमिली पेंशन और सेवा के दौरान मृत्यु होने पर EDLI बीमा राशि मिलती है .

2. फैमिली पेंशन के लिए कितनी सर्विस जरूरी है?

कम से कम एक महीने का पेंशन फंड योगदान होने पर भी पात्रता बन सकती है .

3. क्या नौकरी छोड़ने के बाद EDLI बीमा मिलता है?

नहीं, EDLI लाभ केवल सेवा के दौरान मृत्यु (इन-सर्विस डेथ) होने पर ही मिलता है. नौकरी छोड़ने के बाद यह लागू नहीं होता .

4. अगर 1 साल की नौकरी से पहले ही मौत हो जाए तो EDLI में कितना पैसा मिलेगा?

नए नियमों के अनुसार अब ऐसे मामलों में परिवार को न्यूनतम ₹50,000 का बीमा लाभ जरूर मिलेगा .

5. क्या ऑनलाइन क्लेम हमेशा संभव है?

सिर्फ तब, जब ई-नॉमिनेशन पहले से सही और वेरिफाइड हो. अगर नॉमिनेशन में गड़बड़ी है या KYC नहीं हुआ है, तो फिजिकल क्लेम करना होगा .

6. क्या मौत के बाद नया नॉमिनी जोड़ा जा सकता है?

नहीं, नॉमिनेशन सदस्य के जीवित रहते ही किया या अपडेट किया जा सकता है. मृत्यु के बाद इसमें कोई बदलाव नहीं हो सकता.

7. अगर कोई नॉमिनी नहीं है तो PF का पैसा किसे मिलेगा?

अगर कोई नॉमिनी नहीं है, तो पैसा कानूनी उत्तराधिकारियों (लीगल हियर्स) को दिया जाता है. इसके लिए उत्तराधिकार प्रमाण पत्र (सक्सेशन सर्टिफिकेट) जमा करना होगा .