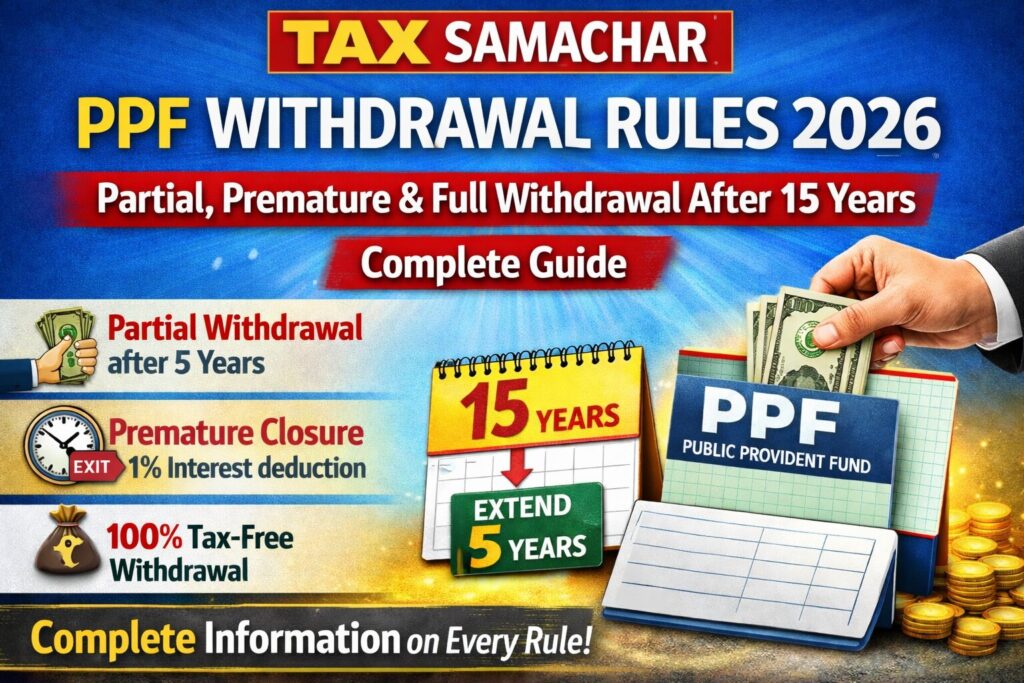

PPF Withdrawal Rules 2026: 5 साल बाद आंशिक निकासी, प्रीमैच्योर क्लोजर और 15 साल बाद पूरी निकासी के नियम उदाहरण सहित जानें। PPF निकासी पर टैक्स, ब्याज दर और फॉर्म भरने का प्रोसेस विस्तार में समझें।

स्मार्ट इन्वेस्टर्स के लिए खास बातें:

- आंशिक निकासी: 5 साल बाद पैसे निकालने का ऑप्शन, बैलेंस का 50% तक निकाल सकते हैं, कोई पेनल्टी नहीं

- प्रीमैच्योर क्लोजर: 5 साल बाद ही संभव (इमरजेंसी में), पूरी रकम निकाल सकते हैं, ब्याज में 1% की कटौती

- 15 साल बाद निकासी: मैच्योर होते ही पूरा पैसा निकाल सकते हैं, बिना किसी पेनल्टी के, 100% टैक्स फ्री

- एक्सटेंशन के बाद निकासी: 5 साल के ब्लॉक में आगे बढ़ाने पर, 5 साल में 60% तक निकाल सकते हैं, हर साल एक बार निकासी अलाउड

पब्लिक प्रोविडेंट फंड (PPF) भारत के उन भरोसेमंद लॉन्ग टर्म सेविंग्स ऑप्शन में से एक है, जो सेक्शन 80C के तहत शानदार ब्याज दरें और टैक्स बेनिफिट्स देता है । ज्यादातर लोग इसका इस्तेमाल रिटायरमेंट प्लानिंग, बच्चों की पढ़ाई या घर के लिए पैसे जमा करने में करते हैं। लेकिन असली कन्फ्यूजन तब होता है जब पैसे निकालने की बारी आती है। खासकर आंशिक निकासी, प्रीमैच्योर क्लोजर और 15 साल के लॉक-इन पीरियड के बाद पैसे निकालने के नियमों को लेकर लोग अक्सर असमंजस में रहते हैं ।

यह गाइड आपको पीपीएफ निकासी नियमों की हर छोटी-बड़ी बात विस्तार से समझाएगी। अगर आप 2026 में पीपीएफ से पैसे निकालने का प्लान बना रहे हैं, तो यह आर्टिकल आपके लिए परफेक्ट है।

PPF लॉक-इन पीरियड क्या होता है? (What is PPF Lock-in Period?)

पब्लिक प्रोविडेंट फंड (PPF) अकाउंट में 15 साल का लॉक-इन पीरियड होता है। यानी 15 साल पूरे होने से पहले आप इस अकाउंट की पूरी रकम नहीं निकाल सकते। यह स्कीम इसलिए डिजाइन की गई है ताकि लोग लंबी अवधि के लिए बचत करें और रिटायरमेंट के लिए फंड तैयार कर सकें। जब 15 साल पूरे हो जाएं, तो आपके पास तीन ऑप्शन होते हैं:

- पूरी रकम निकालकर अकाउंट बंद कर दें।

- अकाउंट को 5 साल के ब्लॉक में आगे बढ़ाएं और निवेश जारी रखें।

- बिना नए निवेश के अकाउंट को आगे बढ़ाएं, ताकि जमा रकम पर ब्याज मिलता रहे ।

PPF निकासी नियम क्या कहते हैं? (PPF Withdrawal Rules Explained)

PPF निकासी नियम भारत सरकार द्वारा तय किए जाते हैं। ये नियम बताते हैं कि आप अपने निवेश किए हुए पैसे को कब और कैसे निकाल सकते हैं, साथ ही लंबी अवधि की बचत को एनकरेज भी करते हैं।

PPF निकासी नियम मुख्यतः तीन टाइप के होते हैं:

- आंशिक निकासी (Partial Withdrawal)

- समय से पहले अकाउंट बंद करना (Premature Closure)

- मैच्योरिटी के बाद निकासी (Withdrawal After Maturity)

PPF आंशिक निकासी: कब और कितना निकाल सकते हैं? (PPF Partial Withdrawal)

PPF अकाउंट से आंशिक निकासी तब पॉसिबल है जब अकाउंट कम से कम 5 साल पुराना हो। यह फीचर आपको अपना अकाउंट जारी रखते हुए और कंपाउंड ब्याज का फायदा उठाते हुए, अपने निवेश का एक हिस्सा निकालने की परमिशन देता है ।

पात्रता और लिमिट (Eligibility and Limit):

- PPF अकाउंट खुलवाने के 5 फाइनेंशियल ईयर पूरे होने के बाद ही आंशिक निकासी कर सकते हैं। (मतलब, अगर आपने 2020-21 में अकाउंट खोला, तो 2025-26 में निकासी के एलिजिबल हो जाएंगे) ।

- निकासी की अधिकतम लिमिट अकाउंट के बैलेंस का 50% है। यह लिमिट इन दोनों में से जो कम हो, उस पर कैलकुलेट होती है:

- निकासी वाले साल से ठीक पहले के चौथे फाइनेंशियल ईयर के आखिर में जितनी बैलेंस थी।

- निकासी वाले साल से ठीक पहले के फाइनेंशियल ईयर के आखिर में जितनी बैलेंस थी।

उदाहरण से समझिए:

मान लीजिए आपने 2018 में पीपीएफ अकाउंट खोला और रेगुलर जमा किया। अब 2023 में (5 साल बाद) आपको पैसे की जरूरत है। आप कितना पैसा निकाल सकते हैं, यह जानने के लिए:

- निकासी का साल 2023-24 है।

- इससे पहले का चौथा फाइनेंशियल ईयर 2019-20 होगा। मान लें 31 मार्च 2020 को आपके अकाउंट में ₹4,00,000 थे।

- निकासी से ठीक पहले का फाइनेंशियल ईयर 2022-23 है। मान लें 31 मार्च 2023 को आपके अकाउंट में ₹8,00,000 थे।

अब, चौथे साल की रकम (₹4,00,000) का 50% = ₹2,00,000, और पिछले साल की रकम (₹8,00,000) का 50% = ₹4,00,000 है। इन दोनों में से जो कम है (₹2,00,000), आप उतनी ही रकम निकाल सकते हैं ।

कैसे निकालें (Process):

आपको बैंक या डाकघर से फॉर्म सी (Form C) लेकर अप्लाई करना होगा। फॉर्म भरकर अपनी पासबुक की कॉपी के साथ जमा करें। रकम आपके लिंक्ड सेविंग्स अकाउंट में ट्रांसफर कर दी जाएगी ।

PPF प्रीमैच्योर क्लोजर: किन केसेज में मिलती है इजाजत? (PPF Premature Closure)

PPF अकाउंट को 15 साल से पहले बंद करने की इजाजत सिर्फ कुछ स्पेशल केसेज में ही दी जाती है ।

पात्रता और शर्तें (Eligibility and Conditions):

- अकाउंट खोलने के 5 साल बाद ही इसे बंद किया जा सकता है ।

- समय से पहले अकाउंट बंद करने के लिए ये में से कोई एक वैध कारण होना चाहिए:

- गंभीर बीमारी: अकाउंट होल्डर, उसके परिवार या आश्रितों की गंभीर बीमारी के इलाज के लिए।

- हायर एजुकेशन: अकाउंट होल्डर या उसके बच्चों की हायर एजुकेशन के खर्च के लिए ।

- रेसिडेंस स्टेटस में बदलाव: अगर अकाउंट होल्डर भारत का नागरिक नहीं रह जाता है।

पेनल्टी (Penalty):

समय से पहले अकाउंट बंद करने पर ब्याज दर में 1% की कटौती की जाती है। यानी, जिस दर से आपके अकाउंट में ब्याज जमा हुआ था, उससे 1% कम दर पर ब्याज देकर अकाउंट बंद किया जाता है ।

कैसे अप्लाई करें (Process):

इसके लिए भी फॉर्म सी का यूज किया जाता है, लेकिन आपको समय से पहले अकाउंट बंद करने का कारण बताना होगा और जरूरी डॉक्यूमेंट्स (जैसे मेडिकल सर्टिफिकेट या एडमिशन लेटर) जमा करने होंगे ।

मैच्योरिटी के बाद PPF निकासी: क्या हैं ऑप्शन? (PPF Withdrawal After Maturity)

जब आपका PPF अकाउंट 15 साल पूरे कर लेता है, तो वह मैच्योर हो जाता है। इसके बाद आपके पास तीन ऑप्शन होते हैं :

- पूरी रकम निकालकर अकाउंट बंद करना: यह सबसे स्ट्रेटफॉरवर्ड ऑप्शन है। आप फॉर्म सी भरकर अपनी पूरी रकम बिना किसी टैक्स या पेनल्टी के निकाल सकते हैं और अकाउंट बंद कर सकते हैं। यह रकम 100% टैक्स-फ्री होती है ।

- बिना योगदान के अकाउंट आगे बढ़ाना (Extension without contribution): अगर आपको तुरंत पैसे की जरूरत नहीं है, तो आप अपना अकाउंट आगे भी जारी रख सकते हैं। इसमें आपको कोई नई जमा रकम नहीं डालनी होती, लेकिन आपकी मौजूदा रकम पर ब्याज मिलता रहता है। आपको बस एक बार फॉर्म 4 (Form H) भरकर जमा करना होगा। अगर आप ऐसा नहीं करते, तो अकाउंट ऑटोमैटिक इसी मोड में चला जाता है। इस मोड में आप साल में एक बार आंशिक निकासी कर सकते हैं ।

- योगदान के साथ अकाउंट आगे बढ़ाना (Extension with contribution): अगर आप बचत जारी रखना चाहते हैं, तो आप अकाउंट को 5-5 साल के ब्लॉक में बढ़ा सकते हैं और निवेश जारी रख सकते हैं। इसके लिए भी फॉर्म 4 जमा करना होता है । इस मोड में भी निकासी के नियम हैं:

- एक्सटेंशन के बाद निकासी नियम (Withdrawal Rules After Extension): अगर आपने 15 साल बाद अकाउंट को बढ़ा लिया है, तो आप हर फाइनेंशियल ईयर में एक बार निकासी कर सकते हैं। निकासी की अधिकतम लिमिट एक्सटेंशन के समय (15 साल बाद) जो रकम थी, उसका 60% है। यह लिमिट पूरे 5 साल के ब्लॉक के लिए है, न कि हर साल के लिए। यानी आप 5 साल में अधिकतम 60% रकम ही निकाल सकते हैं ।

PPF निकासी पर टैक्स: कितना देना होगा? (Tax on PPF Withdrawal)

पीपीएफ अकाउंट की सबसे बड़ी खासियत इसका ईईई (Exempt-Exempt-Exempt) टैक्स स्टेटस है ।

- निवेश पर छूट: आपके द्वारा किए गए निवेश पर इनकम टैक्स एक्ट के सेक्शन 80C के तहत अधिकतम ₹1.5 लाख तक की डिडक्शन का फायदा मिलता है (ओल्ड टैक्स रिजीम में) ।

- ब्याज पर छूट: अकाउंट में जमा होने वाला ब्याज 100% टैक्स-फ्री होता है ।

- निकासी पर छूट: मैच्योरिटी पर मिलने वाली पूरी रकम, आंशिक निकासी या समय से पहले निकासी (अगर नियमों के मुताबिक हो) पर मिलने वाली रकम पर कोई टैक्स नहीं लगता है। यह पूरी तरह से टैक्स-फ्री है ।

PPF निकासी का स्टेप-बाय-स्टेप प्रोसेस (How to Withdraw PPF?)

पीपीएफ से पैसे निकालने के लिए नीचे दिए गए स्टेप्स फॉलो करें :

- फॉर्म लें: जिस बैंक या डाकघर में आपका पीपीएफ अकाउंट है, वहां से फॉर्म सी (Form C) लें। कई बैंक अब ऑनलाइन निकासी की सुविधा भी देते हैं, जहां आप नेट बैंकिंग के जरिए यह फॉर्म भर सकते हैं।

- फॉर्म भरें: फॉर्म में अपना अकाउंट नंबर, नाम, पता, निकासी की रकम और वह फाइनेंशियल ईयर भरें जिसके लिए आप निकासी कर रहे हैं।

- डॉक्यूमेंट्स अटैच करें: अपनी पीपीएफ पासबुक की एक सेल्फ-अटेस्टेड कॉपी फॉर्म के साथ अटैच करें। समय से पहले निकासी के केस में, कारण के प्रूफ (जैसे मेडिकल सर्टिफिकेट) भी लगाने होंगे।

- जमा करें: पूरा फॉर्म और डॉक्यूमेंट्स बैंक या डाकघर शाखा में जमा करें।

- रकम पाएं: एप्लीकेशन अप्रूव होने के बाद, निकासी की रकम डायरेक्ट आपके लिंक्ड सेविंग्स बैंक अकाउंट में ट्रांसफर कर दी जाएगी।

(Conclusion)

PPF एक फ्लेक्सिबल और टैक्स-एफिशिएंट लॉन्ग टर्म सेविंग्स ऑप्शन है। पीपीएफ निकासी नियमों को समझना, जैसे आंशिक निकासी, समय से पहले अकाउंट बंद करना और मैच्योरिटी के बाद पैसे निकालना, आपको अपने फंड के बारे में सही फैसले लेने में हेल्प कर सकता है। इस गाइड को फॉलो करके, आप अपने पीपीएफ अकाउंट का मैक्सिमम फायदा उठा सकते हैं और अपने फाइनेंशियल फ्यूचर को सिक्योर कर सकते हैं।

यह आर्टिकल सिर्फ सामान्य जानकारी के लिए है और इसे फाइनेंशियल एडवाइस नहीं माना जाना चाहिए। निवेश या टैक्स से जुड़ा कोई भी फैसला लेने से पहले कृपया अपने फाइनेंशियल एडवाइजर से सलाह लें।

Read More:PPF निवेश 2026: खाता कैसे खोलें, ब्याज दर, टैक्स छूट और निकासी के पूरे नियम