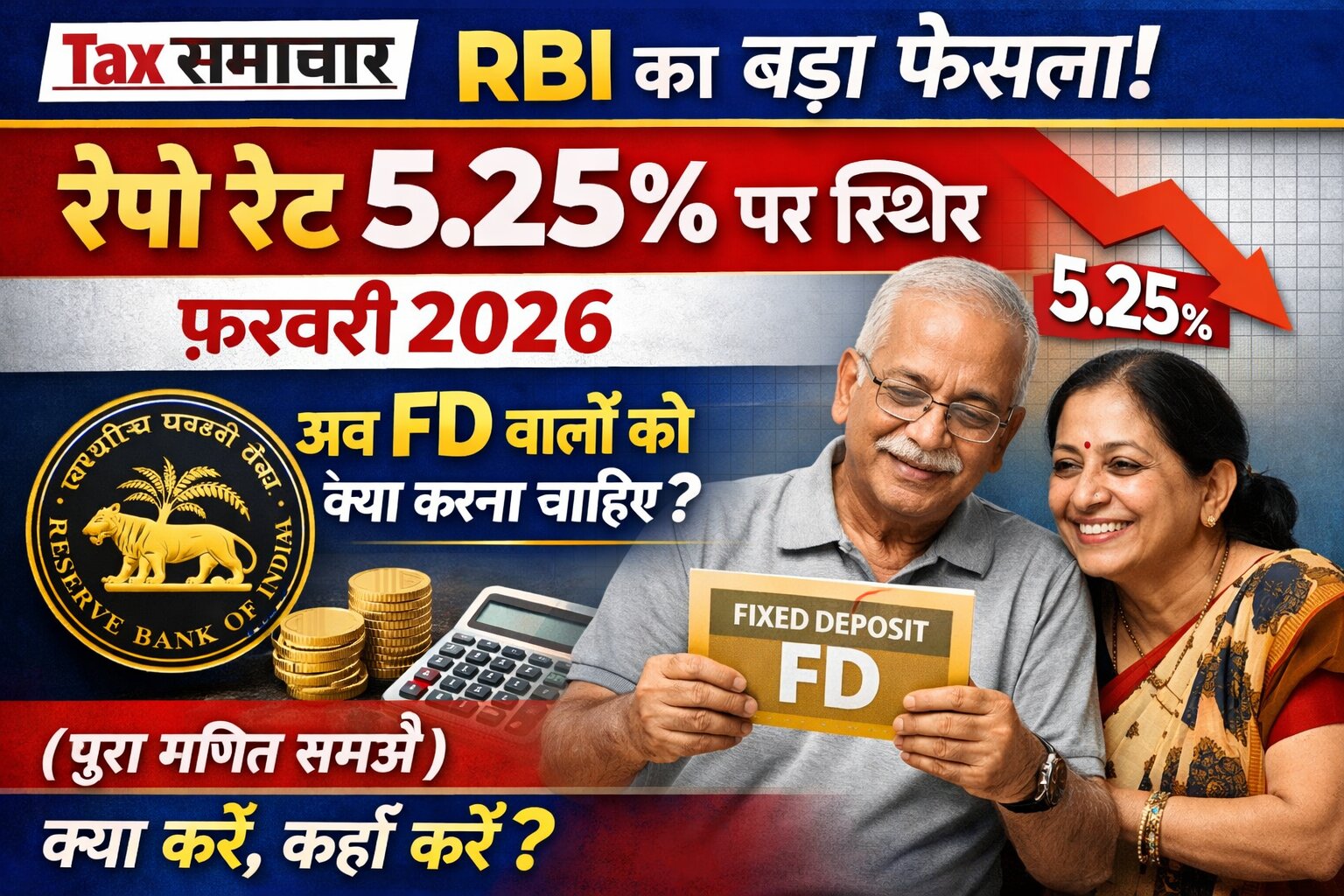

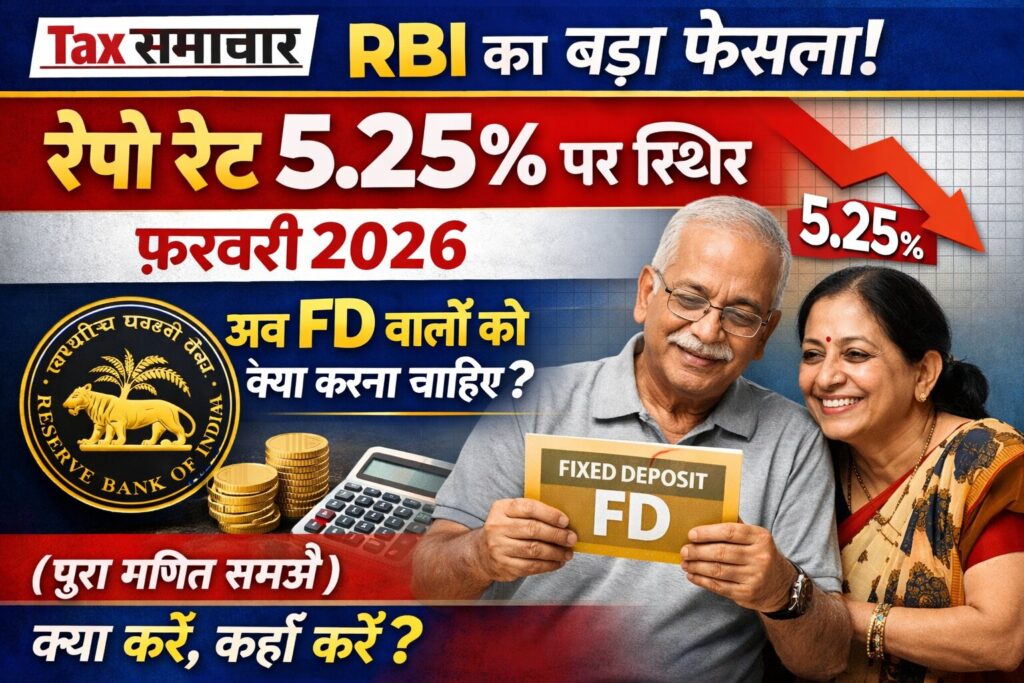

RBI ने फरवरी 2026 में रेपो रेट 5.25% पर रोका। जानिए SBI, PNB, Bank of India, AU Bank की ताजा FD ब्याज दरें। उत्तर भारत के निवेशक कहां लगाएं पैसा?

RBI रेपो रेट के ठहराव से उत्तर भारत के निवेशकों को क्या संकेत?

RBI फरवरी 2026 के पहले सप्ताह में भारतीय रिजर्व बैंक (RBI) की मौद्रिक नीति समिति (MPC) की बैठक का फैसला आ चुका है। उत्तर भारत के लाखों मध्यम वर्गीय परिवारों के लिए यह फैसला इसलिए अहम है क्योंकि यह सीधे उनकी सेविंग और फिक्स्ड डिपॉजिट (FD) से जुड़ा है।

RBI ने रेपो रेट को 5.25 प्रतिशत पर यथावत रखा है। यह ठहराव एक ऐतिहासिक संदर्भ में आया है। 2025 की शुरुआत से RBI लगातार ब्याज दरों में कटौती कर रहा था और अब तक कुल 125 बेसिस प्वाइंट (1.25%) की कटौती हो चुकी थी। अब फरवरी में आरबीआई ने ब्रेक लगा दिया है।

इस फैसले के पीछे महंगाई दर का 4% के आसपास स्थिर रहना और अर्थव्यवस्था का 7.4% की रफ्तार से बढ़ना है। जेएम फाइनेंशियल के विश्लेषण के अनुसार, यह एक “न्यूट्रल स्टैंड” है, यानि न ब्याज दरें अभी बढ़ेंगी और न ही गिरेंगी।

लेकिन असली सवाल यह है कि गाजियाबाद के सेक्टर-12 में रहने वाले रिटायर अधिकारी, लखनऊ के गोमती नगर के युवा सॉफ्टवेयर इंजीनियर, या पटना के बोरिंग रोड के दुकानदार के लिए इसका क्या मतलब है? आइए, इसे सरल हिंदी में समझते हैं।

FD पर असर: कौन से बैंक में कितना ब्याज?

सबसे पहले सीधी बात। अगर आपने पुरानी FD करवाई है तो उस पर कोई असर नहीं पड़ेगा। आपकी FD अपनी तय अवधि और तय ब्याज दर पर ही चलती रहेगी। उज्जीवन स्मॉल फाइनेंस बैंक के अनुसार, रेपो रेट में बदलाव का असर हमेशा नई FD या रिन्यू होने वाली FD पर ही दिखता है।

अब जब रेपो रेट स्थिर है, तो बैंकों के पास ब्याज दरें घटाने या बढ़ाने की कोई तत्काल वजह नहीं है। इसलिए, फिलहाल FD पर ब्याज दरें स्थिर रहेंगी। हां, कोई बैंक त्योहारी सीजन या सालाना लक्ष्य पूरा करने के लिए कोई स्पेशल योजना लाता है, तो उसमें थोड़ा अंतर आ सकता है।

उत्तर भारत के प्रमुख बैंकों की मौजूदा दरें (फरवरी 2026 के अंत में)

आपके लिए कुछ बड़े बैंकों की ताजा दरें एक साथ टेबल में पेश की हैं। वरिष्ठ नागरिकों को आमतौर पर 0.50% का अतिरिक्त लाभ मिलता है, जो उनके लिए राहत की बात है।

| बैंक का नाम | सामान्य जनता के लिए दर (%) | किस अवधि में? | वरिष्ठ नागरिकों के लिए दर (%) |

|---|---|---|---|

| AU स्मॉल फाइनेंस बैंक | 6.75% | 60-120 महीने (5-10 साल) | 7.25% |

| बैंक ऑफ इंडिया | 6.70% | 450 दिन | 7.20% |

| इंडसइंड बैंक | 6.65% | 3 साल से कम (61 महीने तक) | 7.15% |

| एसबीआई (SBI) | 6.45% | 444 दिन (उत्कर्ष) | 6.95% |

| पंजाब नेशनल बैंक (PNB) | 6.40% | 400 दिन (शुभ करोड़) | 6.90% |

| एचडीएफसी बैंक | 6.15% | 5 साल से ज्यादा | 6.65% |

क्या आप जानते हैं? स्मॉल फाइनेंस बैंक जैसे AU, Ujjivan, Equitas अक्सर सरकारी बैंकों से 0.50% से 1% ज्यादा ब्याज देते हैं। लेकिन ध्यान रखें, इनमें जमा राशि पर केवल 5 लाख रुपये तक का बीमा (DICGC) है।

रेपो रेट स्थिर: अब FD वालों को क्या रणनीति अपनानी चाहिए?

उत्तर भारत के शहरों—दिल्ली-एनसीआर, लखनऊ, कानपुर, वाराणसी, प्रयागराज, जयपुर, भोपाल, पटना, रांची—में निवेशक अक्सर “सेफ” यानी सुरक्षित विकल्प चुनते हैं। FD उनकी पहली पसंद है। ऐसे में रेपो रेट के स्थिर होने पर चार काम करना समझदारी होगी:

1. लंबी अवधि की FD पर लॉक करें:

अगर आपको लगता है कि अब ब्याज दरें नहीं बढ़ेंगी, तो आज जो 6.50% – 6.75% की दरें मिल रही हैं, वे ऐतिहासिक नजरिए से सही हैं। 3 से 5 साल की FD में पैसा लगाकर आप आने वाले समय के लिए इन दरों को लॉक कर सकते हैं। स्मॉल फाइनेंस बैंक या प्राइवेट बैंक यहां बेहतर विकल्प हो सकते हैं।

2. सीनियर सिटीजन हैं तो एससीएसएस का करें इस्तेमाल:

60 साल से ज्यादा उम्र वालों के लिए सीनियर सिटिजन सेविंग स्कीम (SCSS) सरकारी गारंटी वाली बेहतरीन योजना है। इसमें ब्याज दर करीब 7.5% – 8% के आसपास रहती है और टैक्स में भी छूट मिलती है। डाकघर में यह सुविधा आसानी से मिल जाती है।

3. टैक्स प्लानिंग करना न भूलें:

FD पर मिलने वाला ब्याज पूरी तरह से टैक्सेबल है। अगर आप टैक्स के दायरे में आते हैं और ब्याज की रकम 40,000 रुपये से ज्यादा है, तो बैंक टीडीएस (TDS) काट लेगा। अगर आपकी सालाना आय टैक्स लिमिट से कम है, तो फॉर्म 15एच/15जी जरूर जमा करें।

4. सीढ़ीदार FD (Laddering Strategy) अपनाएं:

अपनी पूरी रकम एक ही अवधि की FD में न लगाएं। अलग-अलग अवधियों (1 साल, 2 साल, 3 साल, 5 साल) में FD कराएं। इससे हर साल कोई न कोई FD मैच्योर होगी और आपको पैसे की जरूरत पूरी होती रहेगी। साथ ही, अगर ब्याज दरें अचानक बढ़ती हैं तो आप उसका फायदा भी उठा सकेंगे।

बैंक FD बनाम पोस्ट ऑफिस FD – कहां ज्यादा फायदा?

उत्तर भारत के ग्रामीण और अर्ध-शहरी इलाकों में पोस्ट ऑफिस का जाल बिछा हुआ है। अक्सर लोग असमंजस में रहते हैं कि बैंक FD कराएं या पोस्ट ऑफिस की टाइम डिपॉजिट (TD)।

- बैंक FD: इसमें ब्याज दरें ज्यादा मिल सकती हैं (खासकर स्मॉल फाइनेंस बैंकों में)। साथ ही, ऑनलाइन सुविधा, नाममात्र का पैनल्टी देकर जल्दी पैसा निकालने की सुविधा भी मिलती है। नुकसान यह है कि ब्याज पर टैक्स का भुगतान आपको हर साल करना होता है, भले ही ब्याज आपको मैच्योरिटी पर मिले।

- पोस्ट ऑफिस टीडी: यह पूरी तरह सरकारी गारंटी है। ब्याज दरें हर तिमाही सरकार तय करती है। इसमें नॉमिनेशन और सुरक्षा का स्तर बहुत ऊंचा है। नुकसान यह है कि ब्याज दरें आमतौर पर बैंकों से थोड़ी कम होती हैं और 5 साल से पहले पैसा निकालना मुश्किल होता है।

टैक्स समाचार की सलाह: अगर आप बड़ी रकम (5 लाख से ज्यादा) लगा रहे हैं और सुरक्षा सबसे ज्यादा चाहिए, तो पोस्ट ऑफिस या सरकारी बैंक बेहतर हैं। अगर थोड़ा ज्यादा ब्याज चाहिए और 5 लाख तक की रकम है, तो स्मॉल फाइनेंस बैंक बढ़िया विकल्प हैं।

FAQ: अक्सर पूछे जाने वाले सवाल

सवाल 1: मैंने 2024 में 7.5% पर FD करवाई थी, जो 2027 में मैच्योर होगी। क्या मुझे यह FD तोड़कर नई FD करवा लेनी चाहिए?

जवाब: बिल्कुल नहीं। आपको 7.5% का ब्याज मिल रहा है, जबकि आज की दरें 6.75% के आसपास हैं। पुरानी FD को यूं ही रहने दें। उसे तोड़ना नुकसानदेह होगा।

सवाल 2: मैं ग्रेटर नोएडा में रहता हूं और 65 साल का हूं। मेरे पास 10 लाख रुपये हैं। मैं कहां FD कराऊं?

जवाब: आपकी उम्र को देखते हुए सबसे अच्छा विकल्प बैंक ऑफ इंडिया (450 दिन) या AU स्मॉल फाइनेंस बैंक (5 साल) का है। यहां आपको 7.20% से 7.25% का ब्याज मिलेगा। सुरक्षा के लिहाज से आप 5 लाख रुपये AU में और 5 लाख रुपये बैंक ऑफ इंडिया में भी डाल सकते हैं।

सवाल 3: रेपो रेट स्थिर रहने से होम लोन पर क्या असर पड़ेगा?

जवाब: अगर आपने रेपो रेट से जुड़ा लोन (RLLR) लिया है, तो आपकी EMI में फिलहाल कोई बदलाव नहीं होगा। लेकिन अगर RBI ने दरें स्थिर रखी हैं, तो बैंक भी अपनी MCLR दरों में बड़ा बदलाव नहीं करेंगे।

सवाल 4: FD पर मिलने वाले ब्याज पर टैक्स से कैसे बचें?

जवाब: अगर आप टैक्स के दायरे में नहीं आते हैं, तो बैंक में फॉर्म 15एच (सीनियर सिटीजन) या 15जी (अन्य) जमा करें। अगर टैक्स देना पड़ता है, तो टैक्स सेविंग FD (5 साल लॉक-इन) में निवेश करें। इसमें सेक्शन 80सी के तहत डेढ़ लाख रुपये तक की छूट मिलती है, हालांकि ब्याज टैक्सेबल ही रहेगा।

निष्कर्ष: स्थिरता में छिपा है मौका

फरवरी 2026 की यह RBI पॉलिसी बता रही है कि अर्थव्यवस्था फिलहाल संतुलन की स्थिति में है। महंगाई काबू में है और विकास दर मजबूत है। ऐसे में ब्याज दरों में कोई उथल-पुथल नहीं होगी।

टैक्स समाचार के पाठकों के लिए यह स्थिरता ही एक बड़ा मौका है। बेवजह अपनी FD न तोड़ें, नई FD करवाते समय दरों की तुलना जरूर करें, और सबसे जरूरी, अपने निवेश को कर के दायरे में रखकर प्लानिंग करें।

उत्तर भारत के हर राज्य—उत्तर प्रदेश, बिहार, झारखंड, दिल्ली, राजस्थान, मध्य प्रदेश, हरियाणा, हिमाचल प्रदेश, उत्तराखंड—के निवेशकों के लिए यही मंत्र कारगर रहेगा: “सुरक्षित रहें, समझदारी से निवेश करें।”

अस्वीकरण: यह लेख केवल शैक्षिक और सूचनात्मक उद्देश्यों के लिए है। निवेश बाजार जोखिमों के अधीन है। कोई भी निवेश निर्णय लेने से पहले कृपया अपने वित्तीय सलाहकार से संपर्क करें।