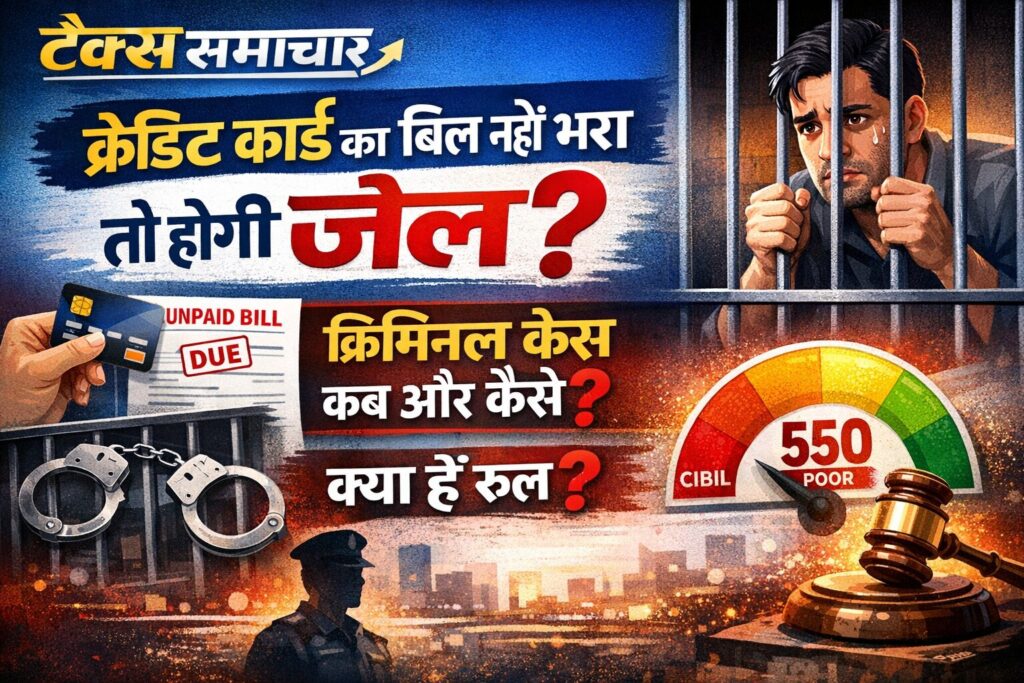

क्रेडिट कार्ड का बिल नहीं भरा तो सीधे जेल? या सिर्फ डराया जा रहा है? पढ़ें वो 5 केस जहाँ आम लोग बन गए क्रिमिनल, जानें RBI का नया 2026 नियम और 30% वाला गोल्डन फॉर्मूला जो आपकी कमर तोड़ ब्याज से बचाएगा।

आज के डिजिटल युग में क्रेडिट कार्ड हर दूसरे व्यक्ति की जेब में मिल जाएगा। किराना हो, ऑनलाइन शॉपिंग, पेट्रोल, होटल या बिल पेमेंट—लोग बिना सोचे कार्ड स्वाइप कर देते हैं। रिवॉर्ड प्वाइंट, कैशबैक और “अभी खर्च करें, बाद में भुगतान करें” की सुविधा इसे और आकर्षक बना देती है।

लेकिन असली सवाल तब खड़ा होता है जब महीने के अंत में बिल आता है और भुगतान करने के लिए पर्याप्त पैसा नहीं होता।

क्या ऐसी स्थिति में जेल हो सकती है? क्या बैंक वाले सीधे पुलिस के पास जा सकते हैं?

सोशल मीडिया पर अक्सर यह डर फैलाया जाता है कि “बिल नहीं भरा तो जेल हो जाएगी”, लेकिन सच्चाई इससे कहीं ज्यादा जटिल और कानूनी है। आइए, इस ब्लॉग में हर पहलू को विस्तार से, उदाहरण और डेटा के साथ समझते हैं।

सबसे पहले जानें: क्या सच में जेल होती है?

सीधा और स्पष्ट जवाब है—नहीं, केवल बिल न भरने पर सीधे जेल नहीं होती।

विशेषज्ञों और भारतीय रिजर्व बैंक (RBI) के दिशानिर्देशों के अनुसार, क्रेडिट कार्ड का बिल न भरना एक सिविल विवाद (Civil Dispute) है, न कि आपराधिक अपराध (Criminal Offence) ।

इसका मतलब है कि बैंक आपको सीधे गिरफ्तार नहीं करवा सकता, न ही आपके घर पुलिस भेज सकता है। बैंक का उद्देश्य आपको सजा देना नहीं, बल्कि अपना पैसा वसूलना होता है।

हालांकि, इसका यह मतलब भी नहीं है कि आप बिना किसी नतीजे के बिल न भर सकते हैं। नतीजे बहुत भारी हो सकते हैं, भले ही वह सीधे जेल के रूप में न हों।

क्रेडिट कार्ड डिफॉल्ट का पूरा प्रोसेस: कब क्या होता है?

बैंक और वित्तीय संस्थान पैसे वसूलने के लिए एक तय प्रक्रिया अपनाते हैं। यह प्रक्रिया चरणबद्ध तरीके से आगे बढ़ती है:

🔹 चरण 1: रिमाइंडर (1-30 दिन)

बिल की तारीख निकलते ही बैंक एसएमएस, ईमेल और ऐप नोटिफिकेशन से याद दिलाता है। इसमें कोई ब्याज या जुर्माना नहीं होता, बस सूचना होती है।

🔹 चरण 2: लेट फीस और ब्याज (30-90 दिन)

अगर आपने मिनिमम ड्यू (Minimum Due) भी नहीं भरा, तो ब्याज (आमतौर पर 36% से 48% सालाना) और लेट पेमेंट चार्ज लगना शुरू हो जाता है .

🔹 चरण 3: रिकवरी एजेंट का संपर्क (90-180 दिन)

बैंक आपकी फाइल रिकवरी एजेंसी को सौंप देता है। एजेंट लगातार कॉल करना शुरू करते हैं। हालांकि, RBI के नियमों के तहत एजेंट धमकी या बदसलूकी नहीं कर सकते .

🔹 चरण 4: कानूनी नोटिस (180+ दिन)

अगर 6 महीने तक भुगतान नहीं होता, तो बैंक आपको कानूनी नोटिस भेजता है। यह आखिरी मौका होता है।

🔹 चरण 5: सिविल कोर्ट में केस

इसके बाद बैंक सिविल कोर्ट में वसूली का मुकदमा (Recovery Suit) दायर करता है। कोर्ट आपको बकाया राशि चुकाने का आदेश दे सकता है।

आखिर जेल कब हो सकती है? समझें क्रिमिनल केस का गणित

यहीं पर सबसे बड़ा भ्रम है। जेल तभी होती है जब मामला सिविल से आपराधिक में बदल जाए। ऐसा बहुत कम और सिर्फ विशेष परिस्थितियों में होता है:

⚖️ 1. धोखाधड़ी (Fraud) साबित होने पर

अगर बैंक यह साबित कर दे कि आपने कार्ड लेते समय फर्जी दस्तावेज दिए, नौकरी की झूठी स्लिप लगाई, या जानबूझकर गलत पहचान बनाई, तो IPC की धारा 420 (धोखाधड़ी) के तहत केस बनता है .

⚖️ 2. इरादतन डिफॉल्टर (Willful Defaulter)

अगर आपके पास भुगतान की क्षमता है, लेकिन जानबूझकर भुगतान नहीं किया और संपत्ति बेचकर या ट्रांसफर करके बैंक को चूना लगाया, तो यह आपराधिक मामला बन सकता है।

⚖️ 3. कोर्ट के आदेश की अवमानना

अगर कोर्ट ने किस्तों पर भुगतान का आदेश दिया और आपने उसका पालन नहीं किया, तो कोर्ट सिविल जेल (Civil Prison) भेज सकता है। यह नियम साधारण डिफॉल्ट से अलग है।

नोट: हर लेट पेमेंट या 20-30 हजार के डिफॉल्ट पर यह नियम लागू नहीं होता। यह आमतौर पर बड़ी रकम (10 लाख+) और साबित धोखाधड़ी वाले मामलों में होता है।

सबसे बड़ा खतरा: जेल नहीं, बर्बाद होता CIBIL स्कोर

अगर आप जेल के डर से बच भी गए, तो एक चीज है जो आपको 7 साल तक परेशान कर सकती है—आपका CIBIL स्कोर।

CIBIL स्कोर एक तीन अंकों का नंबर (300-900) है, जो आपकी फाइनेंशियल ईमानदारी की रिपोर्ट कार्ड है . 2026 में RBI के नए नियमों के बाद यह और भी अहम हो गया है।

🚨 RBI का नया नियम (2026): हर हफ्ते अपडेट होगा स्कोर

पहले क्रेडिट स्कोर महीने में एक बार अपडेट होता था। अब बैंकों को महीने में चार बार डेटा भेजना होगा। इसका मतलब है कि आपका स्कोर अब हर हफ्ते बदल सकता है ।

- फायदा: समय पर भुगतान करने पर स्कोर तेजी से सुधरेगा।

- नुकसान: एक बार की लापरवाही का असर तुरंत दिखेगा।

❌ डिफॉल्ट करने पर क्या होता है?

- स्कोर पिघलता है: आपका 780 का स्कोर गिरकर 550 या उससे नीचे जा सकता है।

- खाता “सेटल्ड” या “NPA” हो जाता है: अगर बैंक से कम रकम देकर समझौता (Settlement) करते हैं, तो रिपोर्ट में “निपटान किया गया” (Settled) का दाग लग जाता है। यह दाग दिखाता है कि आपने पूरा पैसा नहीं चुकाया ।

- लोन बंद: अगले 3-7 साल तक होम लोन, कार लोन या पर्सनल लोन लेना लगभग नामुमकिन हो जाता है।

📊 डेटा इनसाइट: एक सर्वे के अनुसार, 60% से अधिक लोन रिजेक्शन की वजह खराब क्रेडिट स्कोर या “सेटल्ड” स्टेटस होता है .

30% का गोल्डन रूल: सुरक्षित क्रेडिट कार्ड का गणित

क्रेडिट कार्ड को कर्ज का जाल बनने से बचाने का सबसे आसान फॉर्मूला है— 30% नियम .

यह नियम क्या है?

आपको अपनी कुल क्रेडिट लिमिट का अधिकतम 30% ही खर्च करना चाहिए। इससे ज्यादा खर्च करना फाइनेंशियल स्ट्रेस और कमजोर स्कोर का संकेत है।

उदाहरण:

- अगर आपके पास ₹1,00,000 की लिमिट है, तो कभी भी ₹30,000 से ज्यादा का बिल न आने दें।

- अगर ₹50,000 की लिमिट है, तो खर्च ₹15,000 के अंदर रखें।

30% नियम क्यों जरूरी है?

- बिल चुकाना आसान: बड़ा बिल देखकर मिनिमम ड्यू का जाल नहीं फंसेंगे।

- स्कोर बूस्ट: कम यूटिलाइजेशन रेशियो (Credit Utilization Ratio) सीधे आपका CIBIL स्कोर बढ़ाता है .

- इमरजेंसी फंड: पूरी लिमिट खत्म होने पर मुसीबत में काम नहीं आता।

2026 में RBI के नए नियम: क्या बदल गया है?

क्रेडिट कार्ड यूजर्स के लिए 2026 कुछ अहम बदलाव लेकर आया है। इन्हें जानना आपके लिए जरूरी है:

1. क्रेडिट स्कोर हफ्तेवार अपडेट

जैसा ऊपर बताया, अब फाइनेंशियल डिसिप्लिन पहले से ज्यादा जरूरी हो गया है। एक महीने की नहीं, बल्कि एक हफ्ते की लापरवाही स्कोर को नुकसान पहुंचा सकती है .

2. फ्लोटिंग रेट लोन पर प्रीपेमेंट चार्ज खत्म

सीधे क्रेडिट कार्ड से संबंधित नहीं, लेकिन यह बड़ी राहत है। अगर आपने कार्ड पर कोई बड़ा खर्च EMI में बदला है, तो अब बिना चार्ज के प्रीपेमेंट कर सकते हैं .

3. डार्क पैटर्न और मिस-सेलिंग पर शिकंजा

RBI ने 1 जुलाई 2026 से संभावित नियमों में बैंकों को “सूटेबिलिटी” साबित करने के लिए कहा है। यानी बैंक आपको वही प्रोडक्ट बेच सकेंगे जो आपकी जरूरत और आय से मेल खाता हो। फालतू के एड-ऑन कार्ड या बीमा अब बिना पूछे नहीं थोपे जा सकेंगे .

सरल भाषा में: सिविल vs आपराधिक मामला

अक्सर लोग इन दोनों में अंतर नहीं समझ पाते। इसे ऐसे समझें:

| पैरामीटर | सिविल मामला | आपराधिक मामला |

|---|---|---|

| कारण | पैसा न चुकाना (डिफॉल्ट) | धोखाधड़ी, फर्जीवाड़ा, इरादतन चूना |

| मुख्य कानून | दिवाला एवं ऋणशोधन अधिनियम, सिविल प्रक्रिया संहिता | भारतीय दंड संहिता (IPC) की धारा 406, 420 |

| उद्देश्य | पैसे की वसूली | सजा दिलाना (जुर्माना/जेल) |

| नतीजा | संपत्ति कुर्क, वेतन से कटौती, कोर्ट का रिकवरी आदेश | जेल, आर्थिक जुर्माना |

| क्या आम आदमी पर लागू? | हां, सीधे लागू | नहीं, केवल दुर्लभ मामलों में |

अगर फंस ही गए तो क्या करें? (बचाव के उपाय)

यदि आप पहले से ही डिफॉल्ट की स्थिति में हैं या बिल चुकाने में असमर्थ हैं, तो घबराएं नहीं। अपनाएं ये रास्ते:

✅ 1. बैंक से संपर्क करें (One Time Settlement – OTS)

बैंक से सीधे बात करें। अगर आप एकमुश्त बड़ी रकम चुकाने में सक्षम हैं, तो बैंक ब्याज माफ करके मूल रकम पर सेटलमेंट कर सकता है। हां, इससे स्कोर जरूर गिरता है, लेकिन यह कोर्ट केस से बेहतर है .

✅ 2. लोन लेकर कार्ड बंद करें

अगर बहुत ज्यादा बकाया है और ब्याज ही ब्याज चढ़ रहा है, तो कम ब्याज पर पर्सनल लोन लेकर पूरा कार्ड बिल चुका दें। इससे आगे का ब्याज रुक जाएगा।

✅ 3. रिकवरी एजेंट से सावधान

RBI के नियम कहते हैं कि रिकवरी एजेंट सुबह 8 बजे से पहले और रात 8 बजे के बाद कॉल नहीं कर सकते। धमकी या गाली-गलौज पर तुरंत बैंक और पुलिस में शिकायत करें .

✅ 4. CIBIL रिपोर्ट सुधारें

अगर आपने सेटलमेंट के बाद पूरा पैसा चुका दिया है या गलती से “सेटल्ड” स्टेटस आ गया है, तो CIBIL से विवाद दर्ज कराएं। 30 दिनों में स्थिति “बंद किया गया” (Closed) में बदली जा सकती है .

अक्सर पूछे जाने वाले सवाल (FAQ)

Q1: क्या 10 हजार रुपये के बिल पर जेल हो सकती है?

नहीं। इतनी छोटी रकम पर सिविल केस भी दुर्लभ है। बैंक रिकवरी एजेंट के जरिए संपर्क करेगा, लेकिन जेल का सवाल ही नहीं उठता।

Q2: बैंक ने FIR कर दी है, क्या करूं?

इसका मतलब है कि बैंक ने आप पर धोखाधड़ी का आरोप लगाया है। तुरंत वकील से संपर्क करें और सारे पेमेंट के रिकॉर्ड जमा करें। साबित करें कि आपने फर्जीवाड़ा नहीं किया।

Q3: क्या मिनिमम ड्यू भरना सही है?

यह एक बहुत बड़ा जाल है। मिनिमम ड्यू भरने से बैंक आपको डिफॉल्टर नहीं मानता, लेकिन बाकी बची रकम पर भारी ब्याज (2.5% – 3.5% मासिक) लगता रहता है। हमेशा पूरा बिल (Total Amount Due) भरने की कोशिश करें .

Q4: क्रेडिट कार्ड का बीमा क्या काम आता है?

कई कार्ड में ‘क्रेडिट शील्ड’ या बीमा होता है। नौकरी जाने या दुर्घटना की स्थिति में यह बकाया चुका सकता है। यह विकल्प जरूर चेक करें।

निष्कर्ष: कार्ड सुविधा है, खतरा नहीं

क्रेडिट कार्ड आपकी फिजूलखर्ची भी दिखा सकता है और अनुशासन भी सिखा सकता है .

याद रखें:

- ❌ डरें नहीं: सिर्फ बिल न भरने से पुलिस घर नहीं आएगी।

- ✅ समझें: यह सिविल मामला है, लेकिन लापरवाही से सिविल जेल या संपत्ति कुर्क हो सकती है।

- 🚨 सचेत रहें: असली सजा खराब CIBIL स्कोर के रूप में मिलती है, जो 7 साल तक पीछा नहीं छोड़ती।

- 💡 अपनाएं: 30% यूटिलाइजेशन रूल और 100% टाइमली पेमेंट।

क्रेडिट कार्ड एक शानदार फाइनेंशियल टूल है, बशर्ते आप उसके मालिक हों, गुलाम नहीं।

यह लेख केवल सामान्य जानकारी और शैक्षणिक उद्देश्यों के लिए है। किसी भी कानूनी या वित्तीय कार्रवाई से पहले कृपया अपने वकील या प्रमाणित वित्तीय सलाहकार से परामर्श करें।

- RBI अधिकारिक वेबसाइट: बैंकिंग नियम और ग्राहक अधिकार – https://www.rbi.org.in/

- CIBIL अधिकारिक वेबसाइट: अपना स्कोर मुफ्त चेक करें – https://www.cibil.com/

- नेशनल कंज्यूमर हेल्पलाइन: रिकवरी एजेंट से परेशानी पर शिकायत – https://consumerhelpline.gov.in/