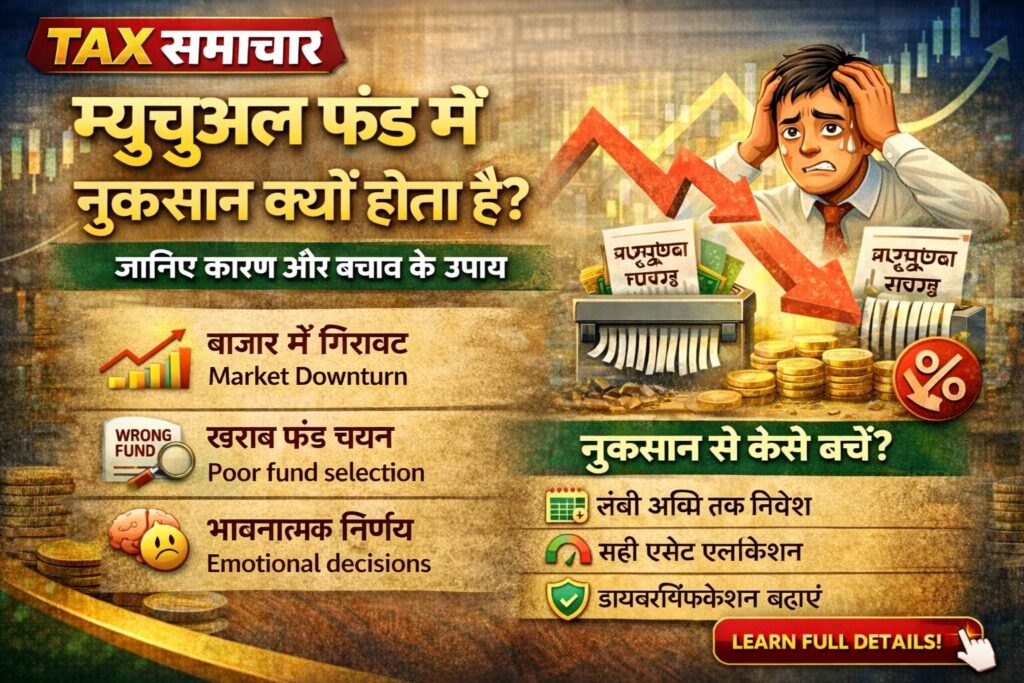

म्यूचुअल फंड में नुकसान क्यों होता है? जानिए 8 मुख्य कारण – बाजार गिरावट, गलत फंड चयन, डायवर्सिफिकेशन की कमी और भावनात्मक निर्णय। साथ ही, नुकसान से बचने के कारगर उपाय और सही एसेट एलोकेशन की पूरी जानकारी।

म्यूचुअल फंड में निवेश करना धन बढ़ाने का एक लोकप्रिय तरीका है, लेकिन यह हमेशा आसान नहीं होता। बाज़ार में उतार-चढ़ाव होते रहते हैं, जिससे कभी-कभी अस्थायी नुकसान हो सकता है। ये गिरावटें परेशान करने वाली हो सकती हैं, खासकर निवेश की दुनिया में नए लोगों के लिए। हाल के महीनों में बाजार में आई तेज उतार-चढ़ाव ने कई निवेशकों को चिंतित कर दिया है ।

हालांकि, अस्थायी नुकसान का मतलब यह नहीं है कि आपका निवेश असफल हो गया है। मंदी के इन दौरों में क्या करना है, यह जानना आपके म्यूचुअल फंड निवेश को सही दिशा में बनाए रखने के लिए बेहद ज़रूरी है। यदि आप घाटे में हैं, तो अपने वित्तीय लक्ष्यों को प्राप्त करने में मदद करने के लिए यहां कुछ कारगर रणनीतियां दी गई हैं।

म्यूचुअल फंड में घाटा क्यों होता है?

म्यूचुअल फंड में निवेशक को नुकसान होने के कई कारण हो सकते हैं। आइए इन कारणों को विस्तार से समझते हैं:

1. बाजार में गिरावट (Market Downturn)

म्यूचुअल फंड शेयरों, बांडों और अन्य परिसंपत्तियों में निवेश करते हैं जो बाजार की स्थितियों से प्रभावित हो सकती हैं। बाजार में गिरावट आने पर इन निवेशों का मूल्य घट सकता है, जिससे नुकसान हो सकता है। पिछले कई महीनों से बाजार में जारी उतार-चढ़ाव के कारण कई निवेशकों को नुकसान उठाना पड़ा है ।

2. निवेश संबंधी गलत निर्णय

यदि फंड मैनेजर गलत निवेश निर्णय लेता है, तो इससे परिसंपत्तियों का प्रदर्शन खराब हो सकता है। इससे फंड के मूल्य में गिरावट आ सकती है। एक्सपर्ट्स का मानना है कि डायरेक्ट स्टॉक्स में निवेश तब तक सही नहीं है जब तक निवेशक को बाजार की अच्छी समझ न हो। प्रोफेशनल मैनेजमेंट के लिए म्यूचुअल फंड ज्यादा बेहतर विकल्प हैं ।

3. आर्थिक परिवर्तन

मुद्रास्फीति, राजनीतिक अस्थिरता या मंदी जैसी घटनाएं म्यूचुअल फंड में निवेश के मूल्य को प्रभावित कर सकती हैं । हाल ही में वैश्विक भू-राजनीतिक तनाव और अमेरिकी फेडरल रिजर्व की ब्याज दरों पर अनिश्चितता ने भी बाजार में उतार-चढ़ाव बढ़ाया है ।

4. विविधीकरण का अभाव (Lack of Diversification)

एक फंड जिसमें निवेश में पर्याप्त विविधता नहीं होती है, उसमें एक या दो परिसंपत्तियों के खराब प्रदर्शन करने पर नुकसान होने की संभावना अधिक होती है। HDFC म्यूचुअल फंड के विशेषज्ञों के अनुसार, निवेशक अक्सर सबसे ट्रेंडिंग सेक्टर या मार्केट कैप सेगमेंट की ओर आकर्षित हो जाते हैं, जिससे उनके पोर्टफोलियो में अत्यधिक एकाग्रता (Concentration) हो जाती है ।

5. अपर्याप्त ज्ञान

जब लोग म्यूचुअल फंड कैसे काम करते हैं या इसमें क्या जोखिम शामिल हैं, यह जाने बिना निवेश करते हैं, तो वे गलत फंड चुन सकते हैं। कई निवेशक थीमैटिक, सेक्टोरल या स्मॉल-कैप फंड्स में बिना पर्याप्त समझ के निवेश कर देते हैं, जो जोखिम भरा हो सकता है ।

6. भावनात्मक निर्णय लेना (Emotional Decision Making)

एक्सपर्ट्स का कहना है कि रिटेल निवेशकों की सबसे बड़ी गलती अनुशासन की कमी और भावनात्मक निर्णय लेना है । जब निवेश उम्मीद के मुताबिक प्रदर्शन नहीं करता है, तो भावनात्मक प्रतिक्रिया लंबी अवधि में नुकसान पहुंचा सकती है।

7. छोटा निवेश क्षितिज (Short Investment Horizon)

पंकज माथपाल जैसे विशेषज्ञों का मानना है कि इक्विटी निवेश के लिए लंबे समय की आवश्यकता होती है ताकि उतार-चढ़ाव का सामना किया जा सके । कम समय के लिए निवेश करने वालों को नुकसान होने की संभावना अधिक होती है।

8. सिर्फ पिछले रिटर्न को देखना

स्क्रिपबॉक्स के मैनेजिंग पार्टनर सचिन जैन के अनुसार, निवेशकों की सबसे आम गलती सिर्फ पिछले प्रदर्शन के आधार पर फंड चुनना है । हालिया तेजी पूरे प्रदर्शन चार्ट को प्रभावित कर सकती है, जिससे फंड की वास्तविक स्थिति का पता नहीं चल पाता।

📊 म्यूचुअल फंड में नुकसान के मुख्य कारण – एक नजर में

| कारण | विवरण | कैसे बचें? |

|---|---|---|

| बाजार में गिरावट | बाजार चक्र के कारण अस्थायी नुकसान | लंबी अवधि तक निवेशित रहें |

| खराब फंड चयन | सिर्फ पिछले रिटर्न देखकर फंड चुनना | फंड की रणनीति, जोखिम प्रोफाइल और फंड मैनेजर का अनुभव देखें |

| विविधीकरण का अभाव | सभी अंडे एक टोकरी में रखना | अलग-अलग एसेट क्लास और सेक्टर में निवेश करें |

| भावनात्मक निर्णय | घबराहट में निवेश निकाल लेना | SIP जारी रखें, बाजार गिरने पर भी |

| ट्रेंड चेजिंग | जो चल रहा है, उसमें निवेश करना | अपने लक्ष्यों के अनुसार निवेश करें, ट्रेंड के अनुसार नहीं |

| हाई-बीटा का जोखिम | तेजी में ज्यादा रिटर्न, मंदी में ज्यादा नुकसान | अपनी जोखिम क्षमता समझें |

| आर्थिक परिवर्तन | मुद्रास्फीति, राजनीतिक अस्थिरता, मंदी | विविधीकरण से बचाव |

| अपर्याप्त ज्ञान | बिना समझे निवेश करना | पहले सीखें, फिर निवेश करें |

🔍 जब नुकसान हो रहा हो तो क्या करें? (रणनीतियां)

1. घबराएं नहीं, निवेशित रहें (Stay Invested, Don’t Panic)

सबसे पहली और महत्वपूर्ण बात – घबराना नहीं चाहिए। बाजार में उतार-चढ़ाव सामान्य है। HDFC म्यूचुअल फंड के अनुसार, कई निवेशक डर के कारण अपनी SIP बंद कर देते हैं, जिससे उनके निवेश लक्ष्यों पर बुरा असर पड़ता है ।

उदाहरण के लिए, COVID-19 की शुरुआत में जिन निवेशकों ने डर के कारण अपनी SIP बंद कर दी थी, उन्हें बाद में बाजार संभलने पर होने वाले फायदे से वंचित रहना पड़ा ।

2. पोर्टफोलियो की समीक्षा करें (Review Your Portfolio)

नुकसान के समय यह जरूरी है कि आप अपने पोर्टफोलियो की समीक्षा करें। NDTV प्रॉफिट के अनुसार, साल में कम से कम एक बार पोर्टफोलियो रिव्यू जरूरी है ।

क्या चेक करें:

- एसेट एलोकेशन (कितना इक्विटी, कितना डेट, कितना गोल्ड में है?)

- फंड हाउस या AMC में विविधता

- सेक्टर-वार और कंपनी-वार एक्सपोजर

- फंड मैनेजर की क्वालिफिकेशन और अनुभव

- रिस्क रेशियो और रिस्क-एडजस्टेड रिटर्न

3. पोर्टफोलियो को पुनर्गठित करें (Restructure Your Portfolio)

अगर आपको लगता है कि आपका पोर्टफोलियो बहुत आक्रामक है या सही एसेट एलोकेशन नहीं है, तो एक्सपर्ट की मदद से उसे पुनर्गठित करें ।

पंकज माथपाल सुझाव देते हैं कि डायरेक्ट स्टॉक्स से बाहर निकलकर उस पैसे को उपयुक्त म्यूचुअल फंड्स – खासकर हाइब्रिड फंड्स – में लगाना फायदेमंद हो सकता है ।

4. डायवर्सिफिकेशन बढ़ाएं (Increase Diversification)

HDFC म्यूचुअल फंड के विशेषज्ञ बताते हैं कि डायवर्सिफिकेशन बहुत जरूरी है। अपने सभी निवेश एक ही फंड या एसेट में न लगाएं ।

कैसे डायवर्सिफाई करें:

- अलग-अलग मार्केट कैप (लार्ज, मिड, स्मॉल) में निवेश

- अलग-अलग सेक्टर में निवेश

- इक्विटी के साथ डेट और गोल्ड का भी निवेश

- घरेलू और अंतरराष्ट्रीय फंड्स में निवेश

5. SIP जारी रखें (Continue SIP)

जनवरी 2026 में SIP फ्लो 31,000 करोड़ रुपये से अधिक रहा, जो दर्शाता है कि निवेशक अनुशासित बने हुए हैं ।

ICICI प्रूडेंशियल AMC के चिंतन हरिया का कहना है कि SIP बंद करना जरूरी नहीं कि नकारात्मक भावना को दर्शाता हो। कई बार यह बैंक मैंडेट बदलने, प्लेटफॉर्म स्विच करने या निवेश की राशि एडजस्ट करने जैसे कारणों से होता है ।

6. एमरजेंसी फंड बनाएं (Create Emergency Fund)

HDFC म्यूचुअल फंड के अनुसार, हर निवेशक को कम से कम 6 महीने के खर्च के बराबर एमरजेंसी फंड जरूर रखना चाहिए । यह फंड लिक्विड या ओवरनाइट फंड्स में रखा जा सकता है ताकि जरूरत पड़ने पर तुरंत निकाला जा सके।

यूबीएस की रिपोर्ट के अनुसार, बैल मार्केट के दौरान लिक्विडिटी स्ट्रैटेजी को मजबूत रखना चाहिए ताकि बाजार में गिरावट के दौरान खर्चों के लिए पर्याप्त फंड उपलब्ध रहे और नुकसान उठाकर निवेश बेचने की नौबत न आए ।

7. एक्सपर्ट की सलाह लें (Take Expert Advice)

अगर आपको लगता है कि आप खुद पोर्टफोलियो मैनेज नहीं कर सकते, तो SEBI रजिस्टर्ड इन्वेस्टमेंट एडवाइजर की मदद लें ।

💡 बचाव के उपाय: आगे से नुकसान से कैसे बचें?

1. लंबी अवधि का नजरिया रखें

इक्विटी निवेश के लिए कम से कम 5-7 साल का निवेश क्षितिज रखें। इससे बाजार के उतार-चढ़ाव का असर कम होता है ।

2. सही एसेट एलोकेशन करें

निवेश की दुनिया में सबसे महत्वपूर्ण निर्णयों में से एक है सही एसेट एलोकेशन (Asset Allocation) करना। इसका सीधा सा अर्थ है अपने पैसे को अलग-अलग प्रकार की संपत्तियों (जैसे इक्विटी, डेट, गोल्ड आदि) में बांटना। सही एसेट एलोकेशन आपकी उम्र, जोखिम उठाने की क्षमता और वित्तीय लक्ष्यों पर निर्भर करता है। यह आपके पोर्टफोलियो की नींव है और लंबी अवधि में स्थिर रिटर्न पाने के लिए सबसे जरूरी कदम है।

एक 35 वर्षीय मॉडरेट-एग्रेसिव निवेशक (जो मध्यम से आक्रामक जोखिम ले सकता है) के लिए एक आदर्श एसेट एलोकेशन इस प्रकार हो सकता है: इंडियन इक्विटी में 55-60% निवेश करना चाहिए, जो पोर्टफोलियो की ग्रोथ का मुख्य इंजन होगा। ग्लोबल या यूएस इक्विटी में 15-20% निवेश करने से भौगोलिक विविधीकरण (Geographical Diversification) मिलता है और रुपए के अवमूल्यन से बचाव होता है। डेट फंड्स में 20-25% निवेश पोर्टफोलियो को स्थिरता देता है और बाजार में गिरावट के समय शॉक अब्जॉर्बर का काम करता है। वहीं, गोल्ड या सिल्वर में 5% निवेश महंगाई (Inflation) और वैश्विक संकटों से बचाव का काम करता है। इस तरह का संतुलित एसेट एलोकेशन बाजार के विभिन्न चक्रों में आपके पोर्टफोलियो को सुरक्षित रखते हुए अच्छा रिटर्न दिलाने में मदद करता है।

किसी फंड को चुनते समय सिर्फ पिछले रिटर्न न देखें। फंड की निवेश रणनीति, जोखिम प्रोफाइल, विभिन्न बाजार चक्रों में प्रदर्शन, और अपने वित्तीय लक्ष्यों के साथ उसके तालमेल को देखें ।

4. हाई-बीटा का जोखिम समझें

हाई-बीटा वाले निवेश जो बाजार से ज्यादा तेजी से बढ़ते हैं, वे गिरावट के समय उतनी ही तेजी से गिर भी सकते हैं। इसलिए अपनी जोखिम क्षमता के अनुसार ही निवेश करें ।

5. थीमैटिक और सेक्टोरल फंड्स में सावधानी

थीमैटिक और सेक्टोरल फंड्स में निवेश करते समय सावधानी बरतें। ये फंड्स तेजी में तो बहुत अच्छा रिटर्न देते हैं, लेकिन गिरावट में इनका प्रदर्शन बहुत खराब हो सकता है ।

उदाहरण के लिए, फरवरी 2026 में IT स्टॉक्स में आई गिरावट के कारण टेक फंड्स के NAV में 4.71% की गिरावट आई, जबकि फ्लेक्सी-कैप फंड्स 0.39% के सकारात्मक रिटर्न में रहे ।

6. रीबैलेंसिंग करते रहें

समय-समय पर अपने पोर्टफोलियो को रीबैलेंस करते रहें ताकि आपका एसेट एलोकेशन सही बना रहे ।

📈 मौजूदा बाजार स्थितियां और निवेशकों का रुख

इक्विटी फंड्स में निवेश में गिरावट

जनवरी 2026 में इक्विटी म्यूचुअल फंड्स में निवेश घटकर 24,028 करोड़ रुपये रह गया, जो जुलाई 2025 के रिकॉर्ड 42,702 करोड़ रुपये से लगभग 40% कम है ।

अबक्कस म्यूचुअल फंड के सीईओ वैभव छुघ का कहना है कि निवेशकों को पिछले कई महीनों से जिस माहौल का सामना करना पड़ रहा है, उसे देखते हुए यह गिरावट अपेक्षित थी ।

गोल्ड की ओर बढ़ता रुझान

गोल्ड ETF में निवेश जनवरी 2026 में 24,040 करोड़ रुपये रहा, जो जुलाई 2025 के 1,256 करोड़ रुपये से काफी अधिक है । यह दर्शाता है कि निवेशक विविधीकरण की ओर बढ़ रहे हैं।

स्क्रिपबॉक्स के सचिन जैन का कहना है कि कीमती धातुओं में 5-10% का आवंटन एक अच्छा विविधीकरण टूल है और मुद्रास्फीति एवं भू-राजनीतिक घटनाओं से बचाव का साधन है ।

एसआईपी मजबूत बने हुए हैं

लमसम निवेश में नरमी के बावजूद, SIP योगदान मजबूत बना हुआ है। जुलाई-अगस्त 2025 के लगभग 28,000 करोड़ रुपये से बढ़कर दिसंबर-जनवरी 2026 में यह 31,000 करोड़ रुपये से अधिक हो गया है ।

🏁 निष्कर्ष: नुकसान से सीखें, आगे बढ़ें

म्यूचुअल फंड में नुकसान होना एक आम बात है, खासकर बाजार में उतार-चढ़ाव के समय। लेकिन महत्वपूर्ण यह है कि हम इस नुकसान से क्या सीखते हैं और आगे कैसे बेहतर निवेश करते हैं।

याद रखने वाली मुख्य बातें:

- घबराएं नहीं – बाजार में उतार-चढ़ाव सामान्य है। लंबी अवधि के निवेशक को धैर्य रखना चाहिए।

- पोर्टफोलियो की समीक्षा करें – समय-समय पर अपने पोर्टफोलियो को देखें और जरूरत पड़ने पर उसे पुनर्गठित करें।

- डायवर्सिफिकेशन बढ़ाएं – अलग-अलग एसेट क्लास, सेक्टर और भौगोलिक क्षेत्रों में निवेश करें।

- SIP जारी रखें – बाजार गिरने पर भी अपनी SIP जारी रखें। यही लंबी अवधि में धन बनाने का सबसे अच्छा तरीका है।

- एक्सपर्ट की सलाह लें – अगर जरूरत हो तो बेझिझक SEBI रजिस्टर्ड इन्वेस्टमेंट एडवाइजर की मदद लें।

व्हाइटओक कैपिटल AMC के सीईओ आशीष पी सोमैया कहते हैं, “जब भी आप लंबे समय तक बाजार को सपाट देखते हैं और ज्यादा रिटर्न नहीं मिलता है, तो इससे कुछ अधीरता पैदा होती है, और इसका असर निवेश प्रवाह पर पड़ता है” । लेकिन असली निवेशक वही है जो इन चुनौतीपूर्ण समय में भी अनुशासित बना रहे।

निवेश की दुनिया में सफलता का फॉर्मूला बहुत सीधा है: बाजार का समय (Market Timing) न देखें, बल्कि बाजार में समय (Time in the Market) दें।

❓ अक्सर पूछे जाने वाले सवाल (FAQ)

प्रश्न 1: म्यूचुअल फंड में नुकसान होने पर क्या तुरंत निकाल लेना चाहिए?

उत्तर: नहीं, तुरंत निकालना सही नहीं है। एक्सपर्ट्स सलाह देते हैं कि घबराकर निकालने के बजाय, पोर्टफोलियो को समय दें ताकि वह संभल सके ।

प्रश्न 2: कितना नुकसान सामान्य है?

उत्तर: यह आपके पोर्टफोलियो और बाजार की स्थितियों पर निर्भर करता है। आमतौर पर, इक्विटी फंड्स में 10-15% तक की गिरावट सामान्य मानी जाती है।

प्रश्न 3: क्या SIP बंद कर देनी चाहिए जब बाजार गिर रहा हो?

उत्तर: बिल्कुल नहीं। बाजार गिरने पर SIP जारी रखने से आपको कम कीमत पर ज्यादा यूनिट मिलती हैं, जो बाजार संभलने पर अतिरिक्त लाभ देती हैं ।

प्रश्न 4: सेक्टोरल फंड्स में नुकसान हो रहा है, क्या करें?

उत्तर: अगर आपके पोर्टफोलियो में टेक या किसी अन्य सेक्टर का एक्सपोजर 5-10% के आसपास है, तो घबराने की जरूरत नहीं है। लेकिन अगर 25-30% या उससे ज्यादा है, तो धीरे-धीरे डायवर्सिफाइड फंड्स में शिफ्ट करें ।

प्रश्न 5: गोल्ड में निवेश करना चाहिए?

उत्तर: हां, विविधीकरण के लिए 5-10% तक गोल्ड में निवेश करना फायदेमंद हो सकता है। यह मुद्रास्फीति और भू-राजनीतिक घटनाओं से बचाव का काम करता है ।

यह लेख केवल शैक्षिक उद्देश्यों के लिए है। इसमें दी गई जानकारी किसी भी प्रकार की निवेश सलाह नहीं है। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं, कृपया निवेश करने से पहले अपने वित्तीय सलाहकार से परामर्श करें और संबंधित दस्तावेजों को ध्यान से पढ़ें।

Read More:म्यूचुअल फंड पोर्टफोलियो कैसे बनाएं? सिर्फ फंड चुनना नहीं, बल्कि सोचने का तरीका बदलिए!