पर्सनल लोन सेटलमेंट और प्रीपेमेंट में क्या अंतर है? लोन सेटलमेंट के नुकसान, CIBIL स्कोर पर असर, और टैक्स नियम जानें। लोन बंद करने से पहले पढ़ें यह गाइड।

आज के समय में पैसों की जरूरत कभी भी किसी को भी पड़ सकती है। चाहे वह बच्चों की पढ़ाई हो, शादी का आयोजन हो या फिर कोई मेडिकल इमरजेंसी, ऐसी स्थितियों में पर्सनल लोन लोगों के लिए वरदान साबित होता है। बैंकिंग सेक्टर में बढ़ती प्रतिस्पर्धा और डिजिटल प्रक्रियाओं के चलते आज पर्सनल लोन लेना बेहद आसान हो गया है। कुछ ही मिनटों में लोन अप्रूव हो जाता है और खाते में पैसे आ जाते हैं।

लेकिन जितना आसान लोन लेना होता है, उतना ही आसान उसे चुकाने का प्लान बनाना भी जरूरी होता है। अक्सर ऐसा होता है कि लोगों को बोनस या कोई अतिरिक्त आय मिल जाती है, और वे सोचते हैं कि क्यों न इस पैसे से लोन का बोझ कम किया जाए। ऐसे में दो शब्द बहुत कॉमन हो जाते हैं: लोन प्रीपेमेंट और लोन सेटलमेंट। आम आदमी अक्सर इन दोनों को एक ही समझ लेता है, लेकिन सच्चाई यह है कि इन दोनों में जमीन-आसमान का फर्क है।

अगर आप भी अपने पर्सनल लोन को जल्द से जल्द खत्म करने का प्लान बना रहे हैं, तो पहले इस लेख को पूरा पढ़ें। यहाँ हम आपको लोन प्रीपेमेंट और लोन सेटलमेंट के बीच का अंतर, क्रेडिट स्कोर पर पड़ने वाला प्रभाव, आयकर में इसे कैसे देखा जाता है और इससे जुड़े कानूनी पहलुओं के बारे में विस्तार से बताएंगे ताकि आपका भविष्य में कोई नुकसान न हो।

क्या है लोन प्रीपेमेंट?

लोन प्रीपेमेंट का मतलब है कि आप अपने लोन को उसकी मूल अवधि यानी टेन्योर खत्म होने से पहले ही पूरा चुका देते हैं। उदाहरण के लिए, अगर आपने 5 साल के लिए 3 लाख का लोन लिया था, लेकिन 2 साल बाद ही आपके पास पैसे हैं और आप बाकी का पूरा पैसा जमा करवा देते हैं, तो यह प्रीपेमेंट कहलाएगा। इसे लोन फोरक्लोज़र या लोन क्लोजर भी कहते हैं ।

प्रीपेमेंट एक वित्तीय अनुशासन को दर्शाता है। यह दर्शाता है कि आप अपने कर्ज को लेकर गंभीर हैं और जल्द से जल्द उससे मुक्त होना चाहते हैं।

प्रीपेमेंट के फायदे:

- ब्याज में बचत: लोन जितनी जल्दी चुकता होगा, उतना ही कम ब्याज देना पड़ेगा। खासकर पर्सनल लोन में ब्याज दरें अधिक होती हैं, ऐसे में प्रीपेमेंट से आप काफी पैसे बचा सकते हैं ।

- कर्ज मुक्ति: जल्दी लोन चुकता होने से मानसिक तनाव कम होता है और आप पूरी तरह कर्ज मुक्त हो जाते हैं।

- क्रेडिट स्कोर पर सकारात्मक प्रभाव: लोन प्रीपेमेंट करना आपके CIBIL स्कोर के लिए अच्छा माना जाता है। यह दिखाता है कि आप एक जिम्मेदार उधारकर्ता हैं ।

हालांकि, प्रीपेमेंट करने से पहले यह जांच लेना जरूरी है कि कहीं बैंक ने किसी लॉक-इन पीरियड की शर्त तो नहीं रखी है। कुछ बैंक एक निश्चित अवधि से पहले प्रीपेमेंट करने पर चार्ज लगाते हैं, जो आमतौर पर 3% से 6% तक हो सकता है ।

क्या है लोन सेटलमेंट?

लोन सेटलमेंट तब होता है जब आप अपनी पूरी लोन राशि चुकाने में असमर्थ होते हैं और बैंक के साथ समझौता करके कुल बकाया से कम राशि देकर लोन बंद करवा देते हैं। इसे आम भाषा में एकमुश्त समझौता भी कहा जाता है ।

मान लीजिए आप पर 2 लाख का लोन बकाया है, लेकिन आप मुश्किल में हैं और सिर्फ 1.2 लाख ही चुका सकते हैं। बैंक आपकी वित्तीय स्थिति देखते हुए 1.2 लाख लेकर लोन को बंद करने पर सहमत हो जाता है, तो यह सेटलमेंट कहलाएगा।

सेटलमेंट कब होता है?

यह आमतौर पर तब होता है जब:

- लंबे समय तक ईएमआई न चुकाई गई हो और खाता NPA (नॉन-परफॉर्मिंग एसेट) बन चुका हो।

- बैंक ने रिकवरी के लिए कानूनी नोटिस भेज दिया हो।

- उधारकर्ता गंभीर वित्तीय संकट (जैसे नौकरी जाना, बिजनेस बंद होना) से गुजर रहा हो ।

यह विकल्प कर्जदार को राहत देता है, लेकिन इसकी कीमत बहुत भारी होती है।

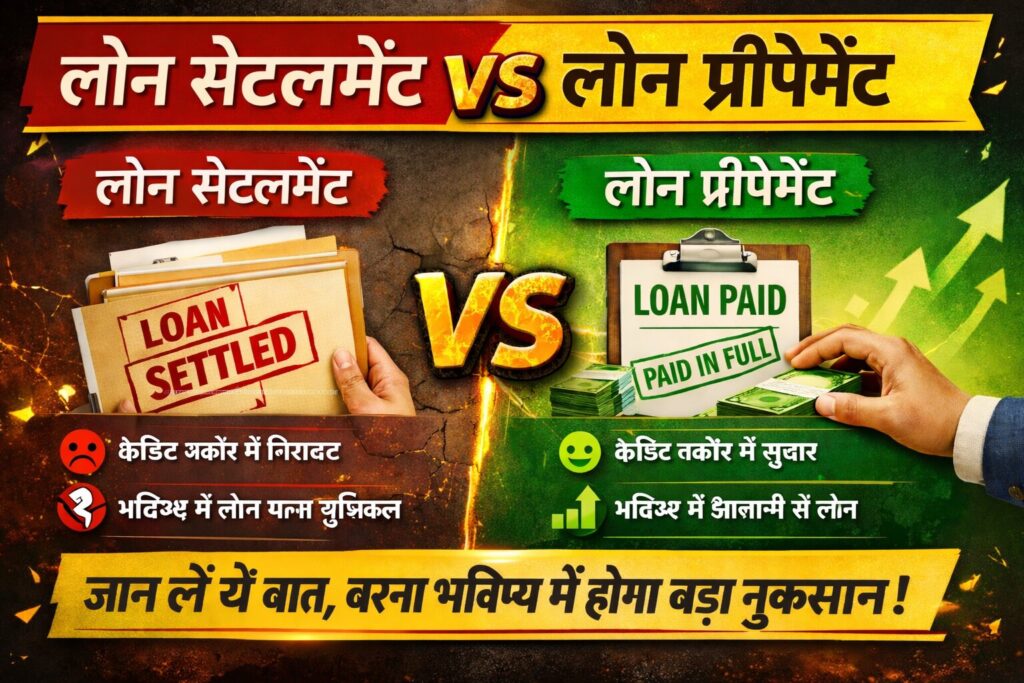

प्रीपेमेंट और सेटलमेंट के बीच मुख्य अंतर

ये दोनों प्रक्रियाएं एकदम अलग हैं और इनका असर आपके वित्तीय भविष्य पर विपरीत रूप में पड़ता है।

| विशेषता | लोन प्रीपेमेंट | लोन सेटलमेंट |

|---|---|---|

| भुगतान की स्थिति | कुल बकाया (Principal + Interest) पूरा चुकाया जाता है | कुल बकाया से कम राशि देकर समझौता किया जाता है |

| कारण | वित्तीय क्षमता, ब्याज बचाने की चाहत | वित्तीय असमर्थता, डिफॉल्ट की स्थिति |

| क्रेडिट रिपोर्ट स्टेटस | “Closed” (बंद) के रूप में दर्ज होता है | “Settled” (समझौता) के रूप में दर्ज होता है |

| CIBIL स्कोर पर प्रभाव | सकारात्मक, स्कोर बढ़ाने में मददगार | बेहद नकारात्मक, स्कोर में भारी गिरावट |

| भविष्य पर प्रभाव | भविष्य के लोन मिलने की संभावना बढ़ती है | भविष्य में लोन मिलना मुश्किल हो जाता है |

CIBIL स्कोर पर कितना पड़ता है भारी असर?

CIBIL स्कोर 300 से 900 के बीच का एक अंक होता है, जो यह बताता है कि आप कितने समझदारी से कर्ज लेते और चुकाते हैं .

“Settled” स्टेटस का काला निशान

जब आप लोन सेटलमेंट करते हैं, तो बैंक इसकी जानकारी क्रेडिट ब्यूरो (CIBIL, Experian, Equifax) को Settled स्टेटस के साथ भेजता है . CIBIL की आधिकारिक वेबसाइट के अनुसार, “Settled” स्टेटस को बेहद जोखिम भरा माना जाता है। यह दर्शाता है कि आपने अपनी मूल वित्तीय जिम्मेदारी पूरी नहीं की .

आइए एक उदाहरण से समझते हैं:

निशांत नाम के एक शख्स ने यूरोप घूमने के लिए पर्सनल लोन लिया था। आखिरी कुछ ईएमआई न चुका पाने के कारण उसने बैंक से सेटलमेंट करवा लिया। उसे लगा कि उसने कर्ज चुका दिया, लेकिन जब उसने एमबीए के लिए एजुकेशन लोन अप्लाई किया, तो वह इसी “Settled” स्टेटस की वजह से रिजेक्ट हो गया .

निशांत की तरह अगर आप चाहते हैं कि आपका स्टेटस “Settled” से बदलकर “Closed” हो, तो आपको बची हुई पूरी रकम (ब्याज और पेनल्टी सहित) चुकानी होगी और बैंक से NOC (नो ड्यूज सर्टिफिकेट) लेकर CIBIL में डिस्प्यूट रेज करना होगा .

“Closed” स्टेटस की चमक

वहीं, अगर आप प्रीपेमेंट करते हैं या पूरा लोन चुकाते हैं, तो यह आपके खाते को बंद कर देता है। यह आपके पेमेंट हिस्ट्री को मजबूत करता है और भविष्य में लोन लेने पर आपको कम ब्याज दरों का लाभ दिला सकता है .

आयकर और कानूनी पहलू

लोन सेटलमेंट का एक टैक्स एंगल भी है, जिसके बारे में आम लोग कम जानते हैं।

क्या सेटलमेंट की रकम पर देना होगा टैक्स?

हाल ही में चंडीगढ़ आयकर अपीलीय अधिकरण (ITAT) ने एक अहम फैसला सुनाया है कि प्राइवेट बैंक से लोन के प्रिंसिपल अमाउंट की माफी को आय नहीं माना जा सकता। अगर आपने किसी प्राइवेट बैंक से लोन लिया था और सेटलमेंट के तहत बैंक ने मूल राशि माफ कर दी, तो उसे टैक्स के दायरे में नहीं लाया जा सकता .

हालांकि, यह राहत सिर्फ प्राइवेट बैंकों के मामले में है और यह भी तब तक जब तक कि इसे आय के रूप में न देखा जाए। सेक्शन 2(24)(xviii) के तहत सरकार या सरकारी एजेंसियों द्वारा माफ किए गए कर्ज को आय माना जा सकता है। साथ ही, वित्त अधिनियम 2022 के अनुसार, सेक्शन 28(iv) में संशोधन करके लोन माफी को आय में शामिल कर दिया गया है, लेकिन यह संशोधन वित्तीय वर्ष 2024-25 (AY 2025-26) से प्रभावी है . इसलिए, अपने केस में किसी टैक्स एक्सपर्ट से सलाह लेना बेहद जरूरी है।

क्या सेटलमेंट का कोई कानूनी अधिकार है?

एक बहुत महत्वपूर्ण कानूनी पहलू यह है कि बॉम्बे हाई कोर्ट ने हाल ही में (अक्टूबर 2025) स्पष्ट किया है कि एकमुश्त समझौता का लाभ पाना किसी भी कर्जदार का कानूनी अधिकार नहीं है। Archana Wani बनाम Indian Bank के मामले में कोर्ट ने कहा कि यह बैंक की व्यावसायिक समझ पर निर्भर करता है कि वह सेटलमेंट करना चाहता है या नहीं। अगर बैंक को लगता है कि वह संपत्ति बेचकर ज्यादा रिकवरी कर सकता है, तो वह सेटलमेंट ऑफर को रिजेक्ट कर सकता है। अदालत इस मामले में हस्तक्षेप नहीं कर सकती .

RBI के दिशानिर्देश

भारतीय रिजर्व बैंक (RBI) ने भी सेटलमेंट को लेकर दिशानिर्देश जारी किए हैं। RBI के अनुसार, किसी भी लोन का सेटलमेंट तभी किया जाना चाहिए जब वसूली के सभी संभव रास्ते बंद हो चुके हों। खासकर 1 करोड़ से अधिक के लोन के लिए, सेटलमेंट की प्रक्रिया में इंडिपेंडेंट एडवाइजरी कमेटी की सिफारिश और बोर्ड की मंजूरी लेना जरूरी है .

लोन सेटलमेंट की प्रक्रिया क्या है?

अगर आप गंभीर संकट में हैं और सेटलमेंट ही आखिरी रास्ता है, तो इस प्रक्रिया को समझना जरूरी है:

- बैंक से संपर्क करें: सबसे पहले, लोन अधिकारी से बात करें और अपनी वित्तीय स्थिति स्पष्ट रूप से बताएं। जब तक आप कानूनी नोटिस का इंतजार न करें, बेहतर होगा कि पहल खुद करें .

- हार्डशिप लेटर लिखें: एक औपचारिक पत्र लिखें जिसमें आपकी आर्थिक तंगी के कारण (जैसे नौकरी जाना, बीमारी) साबित करने वाले दस्तावेज लगे हों .

- राशि का प्रस्ताव: तय करें कि आप एकमुश्त कितनी राशि दे सकते हैं। यह आमतौर पर कुल बकाया का 40% से 70% तक हो सकता है, लेकिन यह पूरी तरह बैंक की नीति पर निर्भर करता है .

- समझौता और NOC: जब बैंक प्रस्ताव स्वीकार कर ले, तो सभी शर्तों को लिखित में लें। पैसे जमा करने के तुरंत बाद नो ड्यूज सर्टिफिकेट प्राप्त करना न भूलें .

सेटलमेंट के नुकसान: क्यों बरतें सावधानी?

सेटलमेंट भले ही आज की राहत हो, लेकिन यह कल के लिए मुसीबत बन सकता है।

- लंबे समय तक परेशानी: सेटलमेंट की जानकारी आपके क्रेडिट रिपोर्ट में 7 साल तक बनी रह सकती है .

- नया लोन लेना मुश्किल: इस दौरान कोई भी बैंक या NBFC आपको नया लोन देने से कतराएगा। अगर देगा भी, तो ब्याज दर बहुत अधिक होगी .

- सिक्योरिटी क्लियरेंस: कई कंपनियां नौकरी देने से पहले बैकग्राउंड चेक करती हैं। “Settled” लोन आपके प्रोफेशनल इमेज पर भी नकारात्मक असर डाल सकता है।

निष्कर्ष

पर्सनल लोन एक उपयोगी वित्तीय उपकरण है, लेकिन इसे बंद करने का तरीका आपके भविष्य को आकार देता है। लोन प्रीपेमेंट एक समझदारी भरा कदम है जो आपको आर्थिक रूप से मजबूत बनाता है और आपका CIBIL स्कोर निखारता है। वहीं, लोन सेटलमेंट एक आपातकालीन निकास द्वार की तरह है, जो तत्काल राहत तो देता है, लेकिन इससे निकलने के बाद आप पर कर्ज के धब्बे लग जाते हैं।

अगर आपके पास थोड़ी भी वित्तीय क्षमता है, तो हमेशा पूरा भुगतान (क्लोजर) करने का प्रयास करें। सेटलमेंट का रास्ता केवल अंतिम विकल्प के रूप में चुनें, जब सचमुच कोई चारा न बचे। बैंक से बातचीत करते समय पूरी पारदर्शिता बरतें और हर दस्तावेज सुरक्षित रखें।

डिस्क्लेमर: यह लेख केवल सामान्य जानकारी और शैक्षिक उद्देश्यों के लिए है। कोई भी वित्तीय या कानूनी निर्णय लेने से पहले कृपया अपने वित्तीय सलाहकार या कानूनी विशेषज्ञ से परामर्श करें

Read More:CIBIL 750+ होने के बाद भी Loan रिजेक्ट? ये 5 गुप्त कारण जान लें