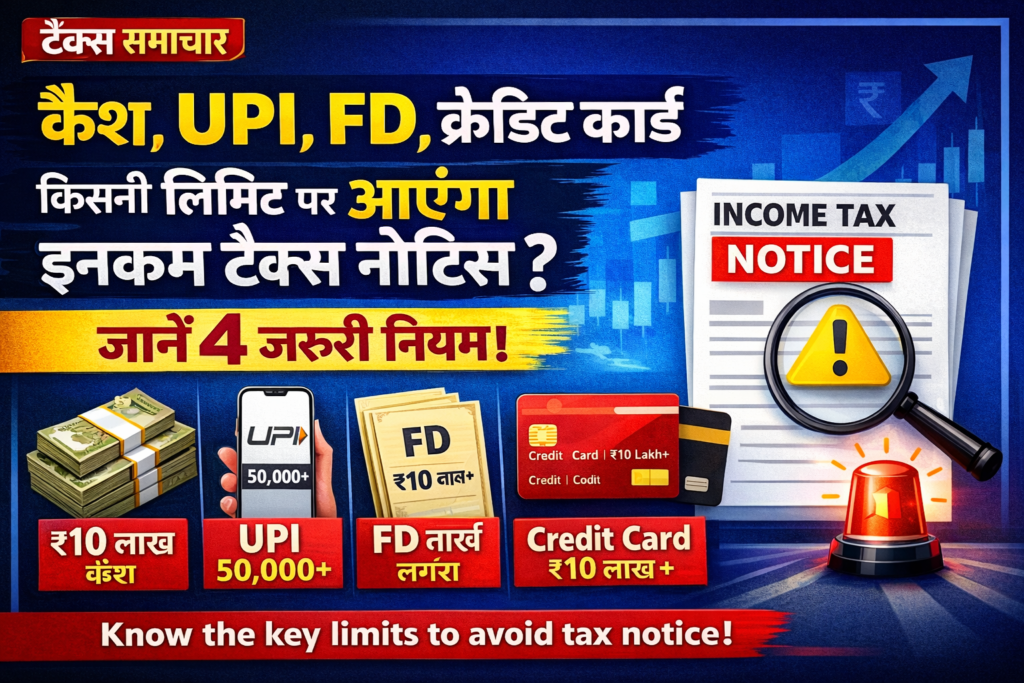

क्या आपकी कैश, UPI, FD या क्रेडिट कार्ड ट्रांजैक्शन लिमिट क्रॉस हो रही है? आयकर विभाग किन लेनदेन पर नजर रखता है? यहां जानें वो 4 जरूरी लिमिट्स जिनसे बचकर आप टैक्स नोटिस से बच सकते हैं।

आयकर नोटिस से बचने के लिए जान लें ये 4 जरूरी लिमिट: कैश, UPI, FD और क्रेडिट कार्ड

“मैं तो समय पर टैक्स भरता हूं, फिर भी मुझे नोटिस क्यों आया?” अगर आपके मन में भी यह सवाल है, तो जान लें कि सिर्फ टैक्स भरना ही काफी नहीं है। आयकर विभाग (Income Tax Department) आपके कैश लेनदेन, UPI ट्रांजैक्शन, फिक्स्ड डिपॉजिट (FD) और क्रेडिट कार्ड के खर्च पर भी नजर रखता है। इनमें से किसी भी चीज की लिमिट क्रॉस होने पर, चाहे आपका टैक्स पेमेंट सही हो, आपको नोटिस मिल सकता है और जांच का सामना करना पड़ सकता है।

यहां उन चार महत्वपूर्ण सीमाओं (लिमिट्स) के बारे में विस्तार से बताया गया है, जिन्हें जानकर आप अनावश्यक टैक्स नोटिस और जुर्माने से बच सकते हैं।

1. कैश ट्रांजैक्शन की लिमिट: सेविंग्स और करंट अकाउंट के नियम अलग-अलग

सरकार कैश के इस्तेमाल को कम करने पर फोकस कर रही है, इसलिए कैश लेनदेन पर सख्त नजर रखी जाती है।

सेविंग्स अकाउंट पर कैश लेनदेन के नियम: विस्तार से समझें

सेविंग्स अकाउंट पर कैश जमा और निकासी से संबंधित आयकर विभाग के नियम तीन स्तरों पर काम करते हैं: वार्षिक सीमा, एकल लेनदेन सीमा, और अत्यधिक निकासी पर TDS। इन्हें समझना हर बैंक ग्राहक के लिए जरूरी है।

1. वार्षिक सीमा: ₹10 लाख प्रति वित्तीय वर्ष

यह नियम आयकर अधिनियम की धारा 269ST के तहत आता है।

* क्या है नियम? किसी भी एक वित्तीय वर्ष (1 अप्रैल से 31 मार्च) में, एक व्यक्ति अपने एक या अधिक सेविंग्स खातों में कुल मिलाकर ₹10 लाख से अधिक नकद जमा नहीं कर सकता और उतनी ही राशि (₹10 लाख से अधिक) नकद निकाल भी नहीं सकता।

* ध्यान देने योग्य बातें:

* यह सीमा जमा और निकासी दोनों के लिए अलग-अलग लागू होती है। यानी आप एक साल में ₹10 लाख से ज्यादा जमा और ₹10 लाख से ज्यादा निकासी भी नहीं कर सकते।

* यह सभी बैंकों के सभी सेविंग्स खातों का कुल योग (Aggregate) है। अगर आपके 3 बैंकों में खाते हैं, तो तीनों में हुए कैश लेनदेन को जोड़कर देखा जाएगा।

* लक्ष्य: इस नियम का मुख्य उद्देश्य कालाधन (Black Money) को बैंकिंग प्रणाली में घुसने से रोकना और लेनदेन की पारदर्शिता बढ़ाना है।

* अपवाद:अगर आपके पास वैध स्रोत और उचित दस्तावेज (जैसे विरासत में मिली राशि, बिक्री की रसीद, लोन की रसीद) हैं, तो आप इस सीमा से अधिक का लेनदेन कर सकते हैं। लेकिन बैंक इसकी रिपोर्ट करेगा और आयकर विभाग उचितता की जांच कर सकता है।

2. एकल लेनदेन सीमा: सामान्य ₹2 लाख, रियल एस्टेट के लिए ₹20,000

यह नियम भी धारा 269ST का ही हिस्सा है और एक ही लेनदेन पर लागू होता है।

* सामान्य नियम (₹2 लाख): किसी एक व्यक्ति से एक ही दिन में एक ही लेनदेन में ₹2 लाख या उससे अधिक का नकद लेन-देन प्रतिबंधित है। उदाहरण: आप किसी दोस्त से एक ही बार में ₹2.5 लाख नकद उधार नहीं ले सकते।

* रियल एस्टेट के लिए विशेष नियम (₹20,000): अचल संपत्ति (जमीन, मकान, दुकान आदि) की खरीद-बिक्री में, एक ही लेनदेन में ₹20,000 से अधिक का नकद भुगतान प्रतिबंधित है। यानी प्रॉपर्टी की कुल कीमत का केवल ₹20,000 ही नकद में दिया जा सकता है।

* कारण: रियल एस्टेट सेक्टर में कालाधन का चलन रोकना और स्टाम्प ड्यूटी से राजस्व की हानि को रोकना।

* प्रभाव: इसका मतलब है कि प्रॉपर्टी की शेष राशि का भुगतान चेक, बैंक ड्राफ्ट, ई-ट्रांसफर या किसी अन्य डिजिटल माध्यम से करना होगा, जिससे भुगतान का स्पष्ट रिकॉर्ड बनता है।

3. अत्यधिक नकद निकासी पर TDS: धारा 194N

यह नियम उन लोगों पर लागू होता है जो बहुत अधिक मात्रा में नकद निकालते हैं। इसका उद्देश्य नकद लेनदेन को हतोत्साहित करना और लोगों को आईटीआर दाखिल करने के लिए प्रोत्साहित करना है।

TDS की दर इस बात पर निर्भर करती है कि आपने पिछले तीन वर्षों में अपनी आयकर रिटर्न (ITR) समय पर दाखिल की थी या नहीं।

अत्यधिक नकद निकासी पर TDS (स्रोत पर कर कटौती) के नियम दो अलग-अलग स्थितियों पर निर्भर करते हैं।

पहली स्थिति (A) उन लोगों के लिए है जिन्होंने पिछले तीन वर्षों से अपनी आयकर रिटर्न (ITR) समय पर दाखिल की है। इस स्थिति में, यदि वार्षिक नकद निकासी एक करोड़ रुपये तक है तो कोई TDS नहीं लगता (0%)। यदि निकासी एक करोड़ रुपये से अधिक है, तो केवल एक करोड़ से अधिक की राशि पर 2% की दर से TDS काटा जाएगा।

दूसरी स्थिति (B) उन लोगों पर लागू होती है जिन्होंने पिछले तीन वर्षों से ITR दाखिल नहीं की है। इस स्थिति में, यदि वार्षिक नकद निकासी बीस लाख रुपये तक है तो कोई TDS नहीं लगता (0%)। यदि निकासी बीस लाख से एक करोड़ रुपये के बीच है, तो केवल बीस लाख से अधिककी राशि पर 2% की दर से TDS काटा जाएगा। और यदि निकासी एक करोड़ रुपये से अधिक है, तो केवल एक करोड़ से अधिक की राशि पर 5% की दर से TDS लगेगा।

व्यावहारिक उदाहरण: मान लीजिए अमित ने पिछले 3 साल समय पर ITR दाखिल की है (स्थिति A)। अगर उसने चालू वर्ष में ₹1.2 करोड़ नकद निकाले, तो TDS की गणना केवल एक करोड़ से अधिक की राशि, यानी ₹20 लाख पर होगी। इस ₹20 लाख पर 2% की दर से ₹40,000 का TDS कटेगा। यह नियम लोगों को नियमित रूप से ITR दाखिल करने के लिए प्रोत्साहित करता है और अत्यधिक नकद निकासी को हतोत्साहित करता है।

करंट अकाउंट (बिजनेस) के लिए नियम:

* वार्षिक सीमा: एक साल में 50 लाख रुपये तक का कैश लेनदेन स्वीकार्य है।

* खर्चों में कटौती: एक दिन में 10,000 रुपये से अधिक का कैश भुगतान (जैसे सप्लायर को) करने पर, वह खर्च आपकी टैक्सेबल इनकम में से कटौती के योग्य नहीं होगा। इससे आपका टैक्सेबल प्रॉफिट बढ़ सकता है।

2. UPI और डिजिटल वॉलेट ट्रांजैक्शन की लिमिट

डिजिटल पेमेंट को बढ़ावा मिला है, लेकिन इस पर भी नजर रखी जा रही है।

* सामान्य उपयोग: अगर आपकी वार्षिक UPI/वॉलेट ट्रांजैक्शन 50,000 रुपये से कम है, तो चिंता की कोई बात नहीं है।

* उच्च लेनदेन: अगर ट्रांजैक्शन 50,000 रुपये से अधिक है, तो आयकर विभाग इसे आपकी दाखिल आईटीआर से मैच करेगा। अगर आपकी आय इस लेनदेन से कम या मेल नहीं खाती, तो नोटिस आने की संभावना बढ़ जाती है।

* कैशबैक/रिवॉर्ड्स पर टैक्स: यह एक महत्वपूर्ण बिंदु है। अगर आप यूपीआई या क्रेडिट कार्ड से मिले कैशबैक और रिवॉर्ड्स की वार्षिक राशि 5000 रुपये से अधिक है, तो उस पर ‘इनकम फ्रॉम अदर सोर्सेज’के तहत टैक्स देना होगा। यह नियम आयकर अधिनियम की धारा 56(2) के तहत आता है।

* जीएसटी का जोखिम: अगर रिवॉर्ड्स कमाने के चक्कर में आपकी कुल लेनदेन 20 लाख रुपये सालाना से अधिक हो जाती है, तो आयकर के साथ-साथ जीएसटी रजिस्ट्रेशन और भुगतान का भी झंझट खड़ा हो सकता है, क्योंकि विभाग इसे व्यवसाय का टर्नओवर मान सकता है।

3. फिक्स्ड डिपॉजिट (FD) की लिमिट

बैंक आयकर विभाग को सीधे रिपोर्ट करते हैं, इसलिए FD पर भी सावधानी जरूरी है।

* रिपोर्टिंग सीमा: अगर किसी एक साल में आपके सभी FDs की कुल जमा राशि 10 लाख रुपये से अधिक हो जाती है, तो बैंक इसकी सूचना आयकर विभाग को देता है।

* सुरक्षित रहने का तरीका: यहां मुख्य बात यह है कि आपकी बचत और निवेश (FD आदि), आपकी आय (इनकम) और खर्च (एक्सपेंडिचर) के बीच का अंतर होनी चाहिए। सीधे शब्दों में, आपकी FD जमा राशि आपकी इनकम माइनस एक्सपेंडिचर’ से अधिक नहीं दिखनी चाहिए। अगर ऐसा है, तो विभाग को आपकी आय के स्रोत पर शक हो सकता है।

4. क्रेडिट कार्ड स्पेंडिंग की लिमिट

क्रेडिट कार्ड का बेतहाशा इस्तेमाल भी आयकर रडार पर आपको ला सकता है।

* फ्लैग होने की सीमा: अगर आपका वार्षिक क्रेडिट कार्ड खर्च 10 लाख रुपये से अधिक है, तो आपका नाम आयकर विभाग की नजर में आ सकता है।

* मिलान प्रक्रिया: विभाग फॉर्म 26AS में आपकी आय का ब्योरा देखेगा और उसकी तुलना आपके क्रेडिट कार्ड सहित सभी खर्चों से करेगा।

* तीन संभावित स्थितियां:

1. खर्च > आय: अगर आपका खर्च आय से कहीं अधिक है (जैसे आय 7 लाख, खर्च 25 लाख), तो नोटिस आने की पूरी संभावना है।

2. आय > खर्च: अगर आय खर्च से अधिक है, तो भी विभाग खर्चों की प्रामाणिकता (जेन्युइननेस) की जांच के लिए पूछताछ कर सकता है।

3. बिना आय के उच्च खर्च: अगर आय नहीं है, लेकिन क्रेडिट कार्ड से भारी खर्च या ‘मनी रोटेशन’ (एक कार्ड का बिल दूसरे से भरना) कर रहे हैं, तो यह सबसे जोखिम भरा है। इससे आयकर और जीएसटी दोनों विभागों से नोटिस आ सकते हैं औरआय का 50-60% तक जुर्माना लग सकता है।

* आयकर विभाग अब एडवांस्ड सॉफ्टवेयर और डेटा एनालिटिक्स का उपयोग करता है, जो अनियमितताओं को ऑटोमैटिक पकड़ लेता है।

* किसी भी गलती के लिए जांच का समय 7 साल तक बढ़ाया जा सकता है।

* छोटे व्यवसायियों के लिए सलाह: अगर आपका लेनदेन ज्यादा है, तो सेविंग्स की जगह करंट अकाउंट का उपयोग करें और सभी लेनदेन का स्पष्ट रिकॉर्ड रखें।

निष्कर्ष: पारदर्शिता और रिकॉर्ड ही बचाव है

इन सभी नियमों का सार यही है कि आपकी आय और खर्च के बीच पारदर्शिता और तार्किक संबंध होना चाहिए। कैश का इस्तेमाल सीमित रखें, UPI/कार्ड से हुए लेनदेन का प्रूफ रखें, और FD व क्रेडिट कार्ड का इस्तेमाल अपनी आय के स्तर के अनुरूप ही करें। अगर आपकी वित्तीय स्थिति जटिल है या आपको कोई संदेह है, तो किसी अच्छे चार्टर्ड अकाउंटेंट (CA) से सलाह लेना हमेशा बुद्धिमानी है। याद रखें, टैक्स नियमों का पालन करके आप न केवल नोटिस से बचते हैं, बल्कि एक निश्चिंत और वित्तीय रूप से अनुशासित जीवन भी जीते हैं।

Read More :इमरजेंसी फंड प्लानिंग: इन 3 जगहों पर रखें पैसा, कभी भी आपातकाल में नहीं होगी पैसे की कमी