क्या सचमुच कोई ‘जादू की छड़ी’ है?

हर निवेशक का सपना होता है कि उसका पैसा तेजी से बढ़े, उसे अच्छा रिटर्न मिले और वह एक आरामदायक भविष्य का निर्माण कर सके। म्यूचुअल फंड इस रास्ते का एक मजबूत वाहन साबित हुए हैं। लेकिन जब SIP (सिस्टमैटिक इन्वेस्टमेंट प्लान) और STP (सिस्टमैटिक ट्रांसफर प्लान) की बात आती है, तो अक्सर भ्रम रहता है। क्या STP, SIP से बेहतर है? क्या कोई एक ‘सीक्रेट फॉर्मूला’ है जो आपको अमीर बना सकता है?

सच तो यह है कि असली रहस्य किसी विशेष स्कीम में नहीं, बल्कि एक सही, अनुशासित और आपकी वित्तीय स्थिति के अनुरूप रणनीति चुनने में छिपा है। आइए, इस भ्रम को पूरी तरह से स्पष्ट करते हैं।

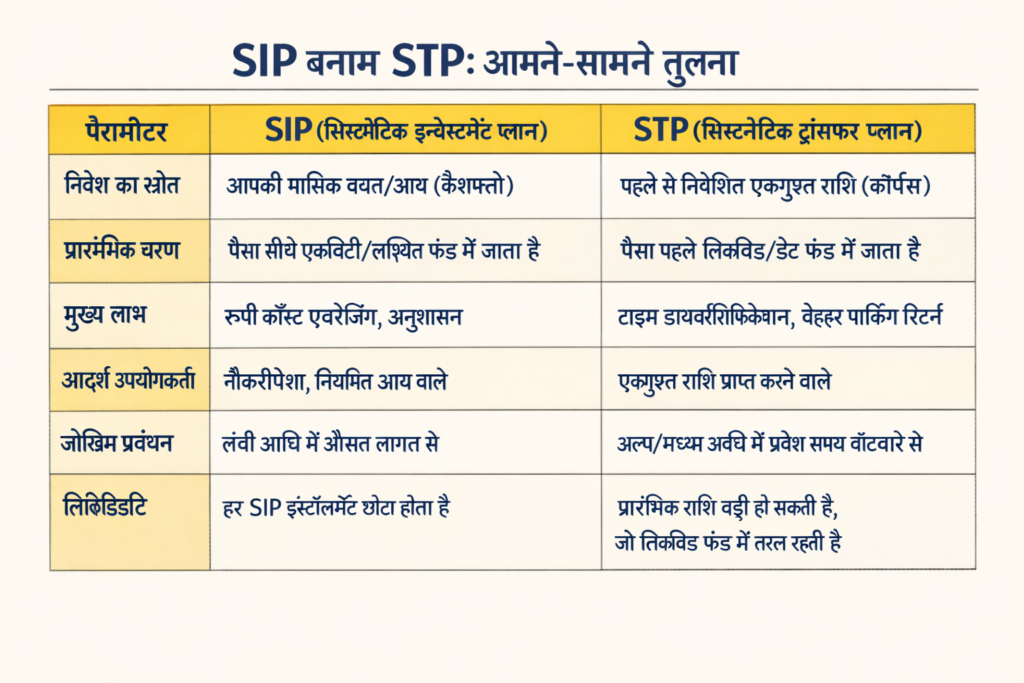

SIP: हर मासिक आय वाले के लिए अनुशासन का सशक्त हथियार

SIP क्या है?

SIP एक ऐसी प्रक्रिया है जहाँ आप हर महीने एक निश्चित तिथि पर एक निश्चित राशि म्यूचुअल फंड में निवेश करते हैं। यह आपके बैंक अकाउंट से ऑटो-डेबिट के जरिए हो सकता है।

यह कैसे काम करता है?

मान लीजिए, आप हर महीने की 5 तारीख को ₹5000 एक इक्विटी म्यूचुअल फंड में SIP के जरिए निवेश करते हैं। महीने दर महीने, बाजार चाहे ऊपर जाए या नीचे, यह निवेश जारी रहता है। जब बाजार गिरता है,

मान लीजिए, आप हर महीने की 5 तारीख को ₹5000 एक इक्विटी म्यूचुअल फंड में SIP के जरिए निवेश करते हैं। महीने दर महीने, बाजार चाहे ऊपर जाए या नीचे, यह निवेश जारी रहता है। जब बाजार गिरता है, तो आपको ज्यादा यूनिट्स मिलती हैं, और जब बाजार चढ़ता है, तो कम। इससे ‘रूपी कॉस्ट एवरेजिंग’ (Rupee Cost Averaging) का फायदा मिलता है और लंबे समय में आपकी औसत खरीद लागत नियंत्रित रहती है।

SIP किसके लिए परफेक्ट है?

* सैलरीड क्लास: जिनकी हर महीने नियमित आय आती है।

* नौसिखिया निवेशक: जो बाजार के टाइमिंग से परेशान नहीं होना चाहते।

* अनुशासित बनने वाले: जो एक वित्तीय अनुशासन (फाइनेंशियल डिसिप्लिन) विकसित करना चाहते हैं।

* लंबी अवधि के लक्ष्य: जैसे बच्चे की शिक्षा (15-18 साल बाद) या रिटायरमेंट (20-30 साल बाद)।

SIP का बड़ा फायदा: यह बाजार के भावनात्मक उतार-चढ़ाव से दूर रखता है और ‘टाइम इन द मार्केट’ के महत्व को साकार करता है। जो निवेशक लगातार लंबे समय तक बाजार में बने रहते हैं, उन्हें अक्सर बेहतर रिटर्न मिलता है।

STP: एकमुश्त राशि वालों के लिए स्ट्रैटेजिक टूल

STP क्या है

STP एक ऐसी सुविधा है जहाँ आप एक म्यूचुअल फंड स्कीम (आमतौर पर लिक्विड या डेट फंड) से दूसरी स्कीम (जैसे इक्विटी फंड) में एक निश्चित राशि का नियमित स्थानांतरण करते हैं।

यह कैसे काम करता है?

कल्पना कीजिए, आपको प्रॉपर्टी की बिक्री से ₹20 लाख मिले हैं। आप इन्हें एक लिक्विड फंड में निवेश करते हैं, जहाँ सुरक्षा के साथ-साथ सेविंग अकाउंट से बेहतर रिटर्न (लगभग 6-7%) मिलता रहेगा। फिर आप एक STP सेट करते हैं कि हर महीने की 10 तारीख को ₹1 लाख लिक्विड फंड से निकलकर एक चुने हुए इक्विटी फंड में जाए। इस तरह, पूरे 20 महीनों में आपका पैसा धीरे-धीरे इक्विटी में पहुँच जाएगा।

STP किसके लिए परफेक्ट है?

* एकमुश्त धनराशि वाले: जिन्हें बोनस, विरासत, प्रॉपर्टी की बिक्री या कोई अन्य लम्पसम राशि मिली हो।

* जोखिम प्रबंधन चाहने वाले: जो बाजार के ऊँचे स्तर (हाई वैल्यूएशन) पर पूरा पैसा एक साथ लगाने का जोखिम नहीं लेना चाहते।

* अनुभवी निवेशक: जो अपनी निवेश रणनीति में ‘टाइम डायवर्सिफिकेशन’ लाना चाहते हैं।

STP का बड़ा फायदा: यह दोहरा लाभ देता है। पहला, जब तक पैसा लिक्विड फंड में है, तब तक उसे बैंक जमा से बेहतर रिटर्न मिलता रहता है। दूसरा, इक्विटी में धीरे-धीरे प्रवेश करने से बाजार में अचानक आई गिरावट (मार्केट क्रैश) के झटके को कम किया जा सकता है।

SIP बनाम STP: आमने-सामने तुलना

सबसे महत्वपूर्ण सवाल: क्या STP हमेशा SIP से बेहतर रिटर्न देता है?

सीधा जवाब है: नहीं, इसकी कोई गारंटी नहीं है।

यह एक बड़ा भ्रम है। STP का प्रदर्शन दो बातों पर निर्भर करता है:

1. STP की अवधि के दौरान बाजार का रुख: अगर आपने 12 महीने का STP शुरू किया और बाजार उन 12 महीनों में लगातार चढ़ता गया, तो SIP करने वाला निवेशक आपसे बेहतर रिटर्न पा सकता है, क्योंकि उसका पूरा पैसा जल्दी बाजार में था। STP में आपका कुछ पैसा तो लिक्विड फंड में ‘कम रिटर्न’ पर बैठा रहा।

2. STP की अवधि समाप्त होने के बाद बाजार का रुख: अगर STP की अवधि खत्म होने के बाद बाजार में तेजी आई, तो SIP (जो लगातार चल रहा होता है) उस तेजी से फायदा उठा पाता, जबकि STP वाला निवेशक अब नई पूँजी नहीं डाल रहा होता।

निष्कर्ष: STP जोखिम प्रबंधन का एक उपकरण है, न कि रिटर्न बढ़ाने की गारंटीड तरकीब। इसका मकसद एकमुश्त राशि को बाजार के उतार-चढ़ाव के प्रति कम संवेदनशील बनाना है।

आपके लिए आखिरी फैसला: SIP या STP?

यह चुनाव आपकी वित्तीय स्थिति, निवेश के उद्देश्य और धनराशि की प्रकृति पर निर्भर करता है।

* ✅ SIP चुनें अगर: आप नौकरीपेशा हैं, हर महीने नियमित बचत कर सकते हैं, और एक लंबी अवधि (7+ साल) के लिए निवेश कर रहे हैं। यह ज्यादातर लोगों के लिए सबसे सरल और प्रभावी तरीका है।

* ✅ STP चुनें अगर: आपके पास पहले से ही एक बड़ी राशि है (जैसे FD की मैच्योरिटी, बोनस, विरासत), और आप उसे तुरंत पूरी तरह इक्विटी में न डालकर, अगले 6-18 महीनों में धीरे-धीरे डालना चाहते हैं ताकि बाजार के मौजूदा स्तर का जोखिम कम हो।

सबसे बड़ा ‘सीक्रेट’: यह ‘या तो/या’ वाला खेल नहीं है। एक सफल निवेशक दोनों रणनितियों का मिश्रण इस्तेमाल कर सकता है। जैसे, अपनी मासिक आय से SIP चलाएँ, और किसी एकमुश्त मिली राशि के लिए STP का उपयोग करें। सबसे जरूरी बात है शुरुआत करना, नियमित बने रहना और लंबी अवधि के लिए निवेशित रहना।

निवेश करने से पहले अपने वित्तीय लक्ष्यों के अनुसार किसी योग्य वित्तीय सलाहकार (SEBI रजिस्टर्ड) से सलाह अवश्य लें। म्यूचुअल फंड निवेश बाजार जोखिम के अधीन हैं, पिछला प्रदर्शन भविष्य के परिणामों का संकेत नहीं है।

Read More :आर्थिक सर्वेक्षण – 75 साल पुरानी वह परंपरा जो बजट का आइना होती है