वित्तीय योजना विशेष: रिटायरमेंट और टैक्स प्लानिंग

क्या आपका टैक्स रेजीम आपको NPS का पूरा फायदा लेने से रोक रहा है?

हर कमाने वाले व्यक्ति के सामने दो बड़े वित्तीय लक्ष्य होते हैं: आज के टैक्स बोझ को कम करना और कल के रिटायरमेंट को सुरक्षित करना। नेशनल पेंशन सिस्टम (NPS) इन दोनों ही लक्ष्यों को पूरा करने का एक शक्तिशाली उपकरण है। लेकिन 2020 में आए नए टैक्स रेजीम ने NPS के टैक्स लाभों के समीकरण को पूरी तरह बदल दिया है।गलत विकल्प चुनने का मतलब है सालाना हज़ारों रुपये का अतिरिक्त टैक्स चुकाना और रिटायरमेंट कॉर्पस का लाखों रुपये छोटा होना। आइए, सेक्शन 80CCD की पूरी कहानी समझते हैं।

सेक्शन 80CCD: सिर्फ एक सेक्शन नहीं, तीन-स्तरीय टैक्स बचत का दरवाजा

इनकम टैक्स एक्ट का सेक्शन 80CCD विशेष रूप से पेंशन योजनाओं में किए गए निवेश को प्रोत्साहित करने के लिए बनाया गया है। यह केवल एक कटौती नहीं, बल्कि तीन अलग-अलग उप-धाराओं [80CCD(1), 80CCD(1B) और 80CCD(2)] का एक समूह है, जो अलग-अलग शर्तों पर टैक्स छूट देता है। NPS और अटल पेंशन योजना (APY) इसके प्रमुख लाभार्थी हैं।

तीनों उप-धाराओं को अलग-अलग समझें: आप कहाँ से कितना बचा सकते हैं?

1. सेक्शन 80CCD(1): आपके अपने योगदान की पहली छूट

यह धारा निवेशक के स्वयं के योगदान पर लागू होती है। लेकिन यह योगदान दो तरह के लोगों के लिए अलग-अलग सीमा में आता है:

* सैलरीड कर्मचारी: आपकी बेसिक सैलरी + डीए का अधिकतम 10% तक के योगदान पर टैक्स छूट। यह राशि सेक्शन 80C की ₹1.5 लाख की समग्र सीमा में शामिल होती है।

* उदाहरण: यदि आपकी बेसिक+डीए ₹12 लाख सालाना है, तो आप ₹1.2 लाख (10%) तक के अपने NPS योगदान पर 80C के तहत छूट पा सकते हैं।

* सेल्फ-एम्प्लॉयड / व्यवसायी: आपकी कुल सालाना आय (ग्रॉस टोटल इनकम) का अधिकतम 20% तक के योगदान पर टैक्स छूट। यह भी 80C की ₹1.5 लाख की सीमा का हिस्सा है।

2. सेक्शन 80CCD(1B): वह अतिरिक्त ‘चेरी ऑन द केक’ – ₹50,000 की एक्स्ट्रा छूट

यह NPS का सबसे आकर्षक और अनूठा लाभ है। 80CCD(1B) के तहत, आप अपने स्वयं के NPS योगदान पर अतिरिक्त ₹50,000 तक की टैक्स छूट और पा सकते हैं। यह छूट 80C की ₹1.5 लाख की सीमा से ऊपर और अलग है।

* महत्वपूर्ण बात: यह लाभ केवल NPS के लिए है, अन्य पेंशन उत्पादों (जैसे पीपीएफ, ईएलएसएस आदि) के लिए नहीं।

3. सेक्शन 80CCD(2): एम्प्लॉयर का योगदान – टैक्स-फ्री इनकम का राज

यह धारा आपके नियोक्ता (एम्प्लॉयर) द्वारा आपके NPS अकाउंट में किए गए योगदान पर लागू होती है। इसका सबसे बड़ा फायदा यह है कि यह आपकी टैक्स छूट की कुल सीमा (80C की ₹1.5 लाख + 80CCD(1B) की ₹50,000) से पूरी तरह अलग है। इसे ‘ऊपर से’ लाभ मानें।

* सीमा:निजी क्षेत्र के कर्मचारियों के लिए, एम्प्लॉयर का योगदान (बेसिक+डीए का अधिकतम 10%) तक टैक्स-फ्री होता है। सरकारी कर्मचारियों के लिए यह सीमा 14% है।

* उदाहरण: यदि आपका एम्प्लॉयर आपकी बेसिक+डीए (₹12 लाख) का 10% यानी ₹1.2 लाख आपके NPS में डालता है, तो यह पूरी राशि आपकी टैक्सेबल इनकम से घट जाएगी, बिना किसी अन्य सीमा की चिंता किए।

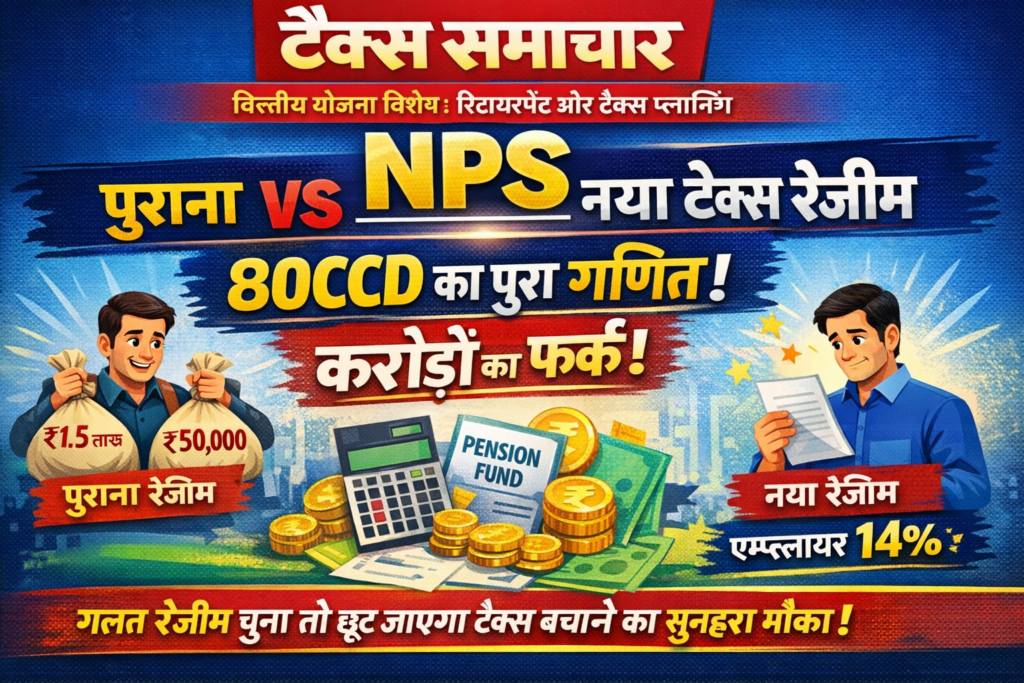

वह बड़ा मोड़: पुराने vs नए टैक्स रेजीम में NPS का अस्त्र-शस्त्र

यहीं पर सबसे बड़ा निर्णय आता है। आपका टैक्स रेजीम चुनाव सीधे तौर पर तय करता है कि आप NPS से कितना लाभ उठा पाएंगे।

📜 पुराना टैक्स रेजीम (ओल्ड रेजीम): NPS निवेशक के लिए ‘पूर्ण कवच’

पुराने रेजीम में NPS निवेशक को त्रिस्तरीय लाभ मिलता है:

1. सेक्शन 80CCD(1): अपने योगदान पर 80C के अंतर्गत ₹1.5 लाख तक की छूट (शेयर्ड लिमिट)।

2. सेक्शन 80CCD(1B): अपने योगदान पर अलग से ₹50,000 की अतिरिक्त छूट।

3. सेक्शन 80CCD(2): एम्प्लॉयर के योगदान पर अलग से छूट (सैलरी का 10%/14%)।

कुल संभावित लाभ: एक सैलरीड कर्मचारी अपने निवेश पर ₹2 लाख तक (₹1.5L+₹50k) और एम्प्लॉयर के योगदान पर अलग से छूट पा सकता है। यह एक शानदार डील है।

🆕 नया टैक्स रेजीम (न्यू रेजीम): बड़ा बदलाव, सीमित लाभ

नए रेजीम (जो डिफॉल्ट है) में चीजें बदल जाती हैं:

1. ❌ सेक्शन 80CCD(1) और 80CCD(1B) का लाभ समाप्त: आपके स्वयं के NPS योगदान पर कोई टैक्स छूट नहीं मिलती। न ₹1.5 लाख वाली, न ₹50,000 वाली।

2. ✅ सेक्शन 80CCD(2) का लाभ बरकरार: नए रेजीम में भी आपके एम्प्लॉयर का NPS योगदान पूरी तरह टैक्स-फ्री रहता है। और अच्छी खबर यह है कि नए रेजीम में निजी क्षेत्र के कर्मचारियों के लिए यह सीमा बढ़ाकर सैलरी (बेसिक+डीए) का 14% कर दी गई है, जो पहले 10% थी। (सरकारी कर्मचारियों के लिए 14% पहले से ही थी)।

नया रेजीम किसे सूट करता है? वे लोग जिनका एम्प्लॉयर NPS में अच्छा खासा योगदान करता है, और जो खुद अन्य डिडक्शंस (जैसे HRA, LTA, होम लोन इंटरेस्ट) का भरपूर लाभ लेते हैं।

क्रिटिकल निर्णय: आपको कौन-सा रेजीम चुनना चाहिए?

यह निर्णय केवल NPS से नहीं, बल्कि आपकी समग्र वित्तीय स्थिति से तय होगा।

✅ पुराना टैक्स रेजीम चुनें अगर:

आप खुद NPS में नियमित रूप से ₹50,000 से अधिक निवेश करते हैं।

* आप सेक्शन 80C के अंतर्गत ₹1.5 लाख का पूरा लाभ लेते हैं (PPF, ELSS, लाइफ इंश्योरेंस प्रीमियम, आदि के माध्यम से)।

* आपका एम्प्लॉयर या तो NPS में योगदान नहीं करता या बहुत कम योगदान करता है।

* सेल्फ-एम्प्लॉयड लोगों के लिए तो पुराना रेजीम ही एकमात्र विकल्प है, क्योंकि उन्हें 80CCD(2) का कोई लाभ मिल ही नहीं सकता।

✅ नया टैक्स रेजीम चुनें अगर:

* आप खुद NPS में निवेश नहीं करते, लेकिन आपका एम्प्लॉयर आपके लिए NPS में अच्छा योगदान (आपकी सैलरी का 10-14%) करता है।

* आपके पास 80C के तहत दावा करने के लिए अन्य डिडक्शंस बहुत कम हैं।

* आप कम टैक्स स्लैब में आते हैं और नए रेजीम की लोअर टैक्स दरें आपके लिए फायदेमंद हैं।

सबसे महत्वपूर्ण चेतावनी:

एक बार वित्तीय वर्ष शुरू होने के बाद आप टैक्स रेजीम नहीं बदल सकते। इसलिए नए साल (1 अप्रैल) से पहले ही सावधानीपूर्वक गणना कर लें।

अंतिम शब्द: NPS सिर्फ टैक्स बचत का जरिया नहीं, रिटायरमेंट सुरक्षा का आधार है

टैक्स बचत NPS का एक आकर्षक पहलू है, लेकिन इसका मुख्य उद्देश्य लंबी अवधि में अनुशासित बचत करके एक विशाल रिटायरमेंट कॉर्पस बनाना है। इक्विटी, डेट और गवर्नमेंट सिक्योरिटीज में डायवर्सिफाइड निवेश का लाभ, कम लागत, और पोर्टफोलियो का पूरी तरह ट्रैक होना इसके अन्य बड़े फायदे हैं।

नोट: यह लेख सामान्य जानकारी के उद्देश्य से है। NPS में निवेश या टैक्स रेजीम चुनने से पहले किसी SEBI रजिस्टर्ड वित्तीय सलाहकार या चार्टर्ड अकाउंटेंट से अपनी विशिष्ट आय और निवेश के आधार पर सलाह अवश्य लें।