क्या लोन प्रीपेमेंट करने से आपका CIBIL स्कोर बढ़ता है या गिरता है? क्या सिर्फ अच्छा क्रेडिट स्कोर ही लोन मंजूरी की गारंटी है? इस विस्तृत ब्लॉग में जानिए फॉर क्लोजर और सेटलमेंट का अंतर, वो 5 गुप्त फैक्टर जो आपका लोन रिजेक्ट करवा सकते हैं, और एक स्मार्ट क्रेडिट प्रोफाइल बनाने की पूरी रणनीति।

CIBIL स्कोर।आज के दौर में EMI हमारे जीवन का एक अभिन्न हिस्सा बन गई है। घर, कार, फोन या छुट्टियों के लिए – लोन लेना आसान हो गया है। लेकिन इस सुविधा के साथ एक बड़ी जिम्मेदारी भी आती है: आपकी क्रेडिट हिस्ट्री यानी CIBIL स्कोर। अक्सर लोगों के मन में सवाल रहता है कि अगर उनके पास अतिरिक्त पैसा आ जाए और वे अपना लोन समय से पहले चुका दें (प्रीपेमेंट), तो इसका उनके स्कोर पर क्या असर होगा? क्या यह स्कोर बढ़ाने का शॉर्टकट है या इसमें कोई जोखिम है?

इसके साथ ही, एक बड़ा भ्रम यह भी है कि 750+ CIBIL स्कोर होने से लोन मंजूरी पक्की हो जाती है। लेकिन ऐसे कई मामले सामने आते हैं जहां उत्कृष्ट स्कोर के बावजूद लोन अप्रूवल रिजेक्ट हो जाता है। आखिर क्यों?

आइए, इस ब्लॉग के माध्यम से हम इन सभी पहलुओं को विस्तार से समझते हैं।

भाग 1: क्रेडिट स्कोर का बेसिक्स – यह कैसे काम करता है?

भारत में, आपका क्रेडिट स्कोर 300 से 900 के बीच में होता है, जिसकी गणना CIBIL, एक्सपीरियन, इक्विफैक्स और CRIF हाई मार्क जैसे क्रेडिट ब्यूरो करते हैं। 750+ स्कोर को आमतौर पर उत्कृष्ट माना जाता है। यही स्कोर यह तय करता है कि आपको लोन मिलेगा या नहीं, ब्याज दर क्या होगी और आपकी क्रेडिट लिमिट कितनी होगी।

आपका स्कोर इन 5 फैक्टर्स पर निर्भर करता है, जिनका एक निश्चित वेटेज होता है:

- समय पर भुगतान का इतिहास (35-40%): यह सबसे अहम फैक्टर है। आपकी सभी EMI और क्रेडिट कार्ड बिल का समय पर भुगतान आपके स्कोर को ऊपर ले जाता है। एक भी मिस्ड पेमेंट नुकसान पहुंचा सकती है।

- क्रेडिट उपयोग अनुपात (30%): यह देखता है कि आपको मिली कुल क्रेडिट लिमिट (सभी कार्ड और लोन को मिलाकर) का आप कितना हिस्सा इस्तेमाल कर रहे हैं। 30% से कम उपयोग आदर्श माना जाता है। अगर आप अपनी लिमिट का 80-90% हर महीने इस्तेमाल करते हैं, तो यह नकारात्मक संकेत है।

- क्रेडिट इतिहास की लंबाई (15%): आपका पहला क्रेडिट अकाउंट कब खुला, इसकी अवधि लंबी होना फायदेमंद है। यह दिखाता है कि आप लंबे समय से जिम्मेदारी से क्रेडिट का इस्तेमाल कर रहे हैं।

- क्रेडिट मिक्स (10%): आपके पास किस तरह के क्रेडिट अकाउंट्स हैं – सिक्योर्ड लोन (जैसे होम लोन, कार लोन) और अनसिक्यर्ड लोन (जैसे पर्सनल लोन, क्रेडिट कार्ड)। एक स्वस्थ मिक्स (दोनों तरह के लोन) आपके स्कोर को बेहतर बनाने में मदद कर सकता है।

- नए क्रेडिट इनक्वायरी (10%): एक छोटे समय में कई लोन या क्रेडिट कार्ड के लिए अप्लाई करने से आपकी रिपोर्ट पर कई “हार्ड इनक्वायरी” दर्ज होती हैं, जो अस्थायी रूप से स्कोर को कम कर सकती हैं।

भाग 2: लोन प्रीपेमेंट – फ्रेंड या फो?

प्रीपेमेंट का मतलब है, लोन की निर्धारित अवधि से पहले ही (पूरी या आंशिक रूप से) भुगतान कर देना।

- पार्शियल प्रीपेमेंट: आप मूलधन का एक हिस्सा अग्रिम भुगतान करते हैं। इससे आपकी शेष EMI की संख्या या EMI की रकम कम हो जाती है।

- फुल प्रीपेमेंट: आप लोन की बाकी सारी रकम (मूलधन + बकाया ब्याज) एक साथ चुका देते हैं और लोन अकाउंट पूरी तरह बंद हो जाता है।

सवाल यह है कि प्रीपेमेंट का आपके CIBIL स्कोर पर क्या असर पड़ता है?

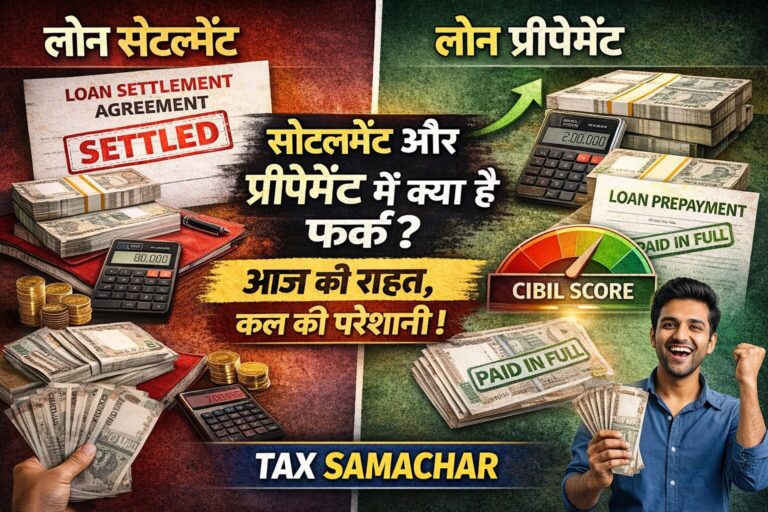

जवाब यह है कि यह इस बात पर निर्भर करता है कि आप अकाउंट कैसे बंद करवाते हैं: “फॉर क्लोजर” या “सेटलमेंट”। ये दोनों शब्द अक्सर लोगों को भ्रमित करते हैं, लेकिन इनका असर बिल्कुल उलट होता है।

- फॉर क्लोजर: इसका मतलब है कि आपने लोन की पूरी बकाया राशि (मूलधन + लागू ब्याज) का भुगतान करके अकाउंट को सामान्य तरीके से बंद करवाया है। यह एक बेहद पॉजिटिव कदम है। यह आपकी क्रेडिट रिपोर्ट पर दिखेगा कि आपने एक लोन “सामान्य रूप से समाप्त” किया। यह आपकी भुगतान अनुशासन और वित्तीय मजबूती का संकेत है, जो आपके CIBIL स्कोर को सकारात्मक रूप से प्रभावित करता है।

- सेटलमेंट: इसका मतलब है कि आप बैंक या वित्तीय संस्थान के साथ एक समझौते पर पहुंचे हैं, जहां आपने लोन की कुल बकाया राशि से कम एकमुश्त राशि का भुगतान करके अकाउंट बंद करवा लिया। आमतौर पर ऐसा तब होता है जब उधारकर्ता लंबे समय तक भुगतान नहीं कर पा रहा होता है और बैंक कुछ राशि माफ करने पर राजी हो जाता है। यह आपकी क्रेडिट रिपोर्ट पर एक बहुत बड़ा नकारात्मक निशान छोड़ता है। यह दर्शाता है कि आप अपनी पूरी देनदारी चुकाने में असमर्थ थे। सेटलमेंट का रिकॉर्ड आपकी रिपोर्ट पर 7 साल तक रह सकता है और भविष्य में किसी भी नए क्रेडिट को मंजूरी पाना आपके लिए अत्यंत कठिन बना देता है।

निष्कर्ष: फुल प्रीपेमेंट (फॉर क्लोजर) आपके CIBIL स्कोर के लिए अच्छा है। लोन सेटलमेंट आपके क्रेडिट स्वास्थ्य के लिए एक बड़ा झटका है।

भाग 3: CIBIL स्कोर 750+ है फिर भी लोन रिजेक्ट? ये हैं 5 गुप्त कारण

अगर आपका स्कोर बेहतरीन है, तो भी लोन रिजेक्शन की आशंका रहती है। बैंक सिर्फ स्कोर नहीं देखते, बल्कि आपकी पूरी वित्तीय तस्वीर का विश्लेषण करते हैं।

- उच्च FOIR (Fixed Obligation to Income Ratio): यह सबसे बड़ा कारण है। FOIR यह मापता है कि आपकी मासिक आय का कितना हिस्सा पहले से चल रही EMI में जा रहा है। ज्यादातर बैंक 50-60% FOIR से ऊपर जाने पर लोन देने में हिचकिचाते हैं।

- उदाहरण: अगर आपकी मासिक आय ₹1 लाख है और आप पहले से ही ₹40,000 की EMI दे रहे हैं, तो आपकी फिक्स्ड ऑब्लिगेशन 40% है। अगर आप ₹20,000 की एक और EMI लेना चाहते हैं, तो FOIR बढ़कर 60% हो जाएगा, जो जोखिम भरा माना जा सकता है। बैंक यह सुनिश्चित करना चाहता है कि आपके पास अपने जीवनयापन के खर्चे और आपात स्थिति के लिए भी पर्याप्त आय बची रहे।

- नौकरी या आय में अस्थिरता:

- बार-बार नौकरी बदलना: बैंक को आपके रोजगार की स्थिरता पसंद होती है। हर साल कंपनी बदलना, खासकर बिना वेतन में उल्लेखनीय बढ़ोतरी के, एक नकारात्मक संकेत दे सकता है।

- सेल्फ-एम्प्लॉयड या गिग वर्कर: अगर आप स्वरोजगार करते हैं या प्रोफेशनल हैं, तो बैंक लगातार 2-3 साल की स्थिर आय का रिकॉर्ड चाहेगा। आय में उतार-चढ़ाव से लोन अप्रूवल मुश्किल हो सकता है।

- जोखिम भरे सेक्टर में काम: कुछ उद्योग जो आर्थिक मंदी में जल्दी प्रभावित होते हैं, उनमें काम करने वालों के लोन आवेदन पर बैंक अतिरिक्त सावधानी बरत सकते हैं।

- एक साथ कई लोन की पूछताछ: अगर आपने एक ही समय में 3-4 अलग-अलग बैंकों से लोन के लिए अप्लाई किया है, तो आपकी क्रेडिट रिपोर्ट पर कई हार्ड इनक्वायरी दर्ज होंगी। बैंक इसे एक लाल झंडा मान सकता है। उन्हें लगेगा कि आपको तत्काल पैसों की जरूरत है और आप कर्ज में डूब सकते हैं। यह “क्रेडिट हंगर” की निशानी है।

- अपर्याप्त या असंगत दस्तावेज: चाहे स्कोर अच्छा हो, लेकिन अगर आपने आय प्रमाण पत्र, पते के प्रमाण या रोजगार के दस्तावेज ठीक से नहीं जमा किए हैं, या वे संगत नहीं हैं, तो आवेदन रिजेक्ट हो सकता है। बैंक दस्तावेज़ों के माध्यम से आपके द्वारा दी गई जानकारी को वेरिफाई करना चाहते हैं।

- बैंक के आंतरिक मानदंड या पॉलिसी में बदलाव: कभी-कभी, विशेष आर्थिक परिस्थितियों (जैसे मंदी का दौर) में बैंक कुछ विशिष्ट सेक्टर या जोखिम वाले प्रोफाइल के लिए लोन देने की अपनी पॉलिसी सख्त कर देते हैं। ऐसे में, आपका आवेदन चाहे कितना भी मजबूत क्यों न हो, उसे मंजूरी नहीं मिल सकती।

भाग 4: निवेशकों के लिए सलाह – एक स्वस्थ क्रेडिट प्रोफाइल कैसे बनाएं रखें?

- हमेशा EMI समय पर भरें: यह स्कोर बनाने की नींव है। अटैचर्ड पेमेंट रिमाइंडर या ऑटो-डेबिट सुविधा का उपयोग करें।

- क्रेडिट कार्ड बिल फुल पेमेंट करें: न्यूनतम राशि भरने से बचें। यह ब्याज को बढ़ाता है और क्रेडिट उपयोग अनुपात खराब करता है।

- प्रीपेमेंट पर विचार करें, लेकिन समझदारी से: अगर आपके पास अतिरिक्त बचत है, तो उच्च ब्याज दर वाले लोन (जैसे पर्सनल लोन या क्रेडिट कार्ड डेट) की प्रीपेमेंट करना बुद्धिमानी है। लेकिन सुनिश्चित करें कि यह फुल क्लोजर हो, सेटलमेंट नहीं। होम लोन जैसे लोन पर प्रीपेमेंट चार्ज भी लागू हो सकते हैं, उनकी जांच कर लें।

- क्रेडिट इनक्वायरी को सीमित रखें: जरूरत पड़ने पर ही नए क्रेडिट के लिए अप्लाई करें।

- नियमित रूप से अपनी क्रेडिट रिपोर्ट चेक करें: साल में कम से कम एक बार अपनी रिपोर्ट फ्री में प्राप्त करें और उसमें किसी भी तरह की गलती (जैसे गलत रीपेमेंट रिकॉर्ड) तुरंत सुधारवाएं।

अंतिम शब्द:

आपका क्रेडिट स्कोर एक वित्तीय रिपोर्ट कार्ड है जो आपकी ऋण लेने की आदतों को दर्शाता है। लोन प्रीपेमेंट (फुल क्लोजर) एक अच्छी आदत है जो इस रिपोर्ट कार्ड को बेहतर बना सकती है। हालांकि, याद रखें कि बैंक स्कोर से परे देखते हैं। वे आपकी आय की स्थिरता, मौजूदा देनदारियाँ और समग्र वित्तीय स्वास्थ्य का भी आकलन करते हैं। इसलिए, सिर्फ एक अच्छे स्कोर पर भरोसा न करें। एक संतुलित, अनुशासित और पारदर्शी वित्तीय आदत ही वह कुंजी है जो भविष्य में आपके लिए क्रेडिट के सभी दरवाजे खोल सकती है।

Read More :तुम कब इन्वेस्ट करोगे? भारत की सबसे बड़ी फाइनेंशियल पहेली – साबुन 90%, म्यूच्यूअल फंड 10%

2 thoughts on “CIBIL 750+ होने के बाद भी Loan रिजेक्ट? ये 5 गुप्त कारण जान लें”